An Indonesian money changer sorts US dollar bills in Jakarta on March 13, 2015. According to reports the rupiah continued its decline with the rates at 13,193 rupiah to a US dollar on March 13, with the Indonesian currency reaching a 16 year low. AFP PHOTO / ROMEO GACAD

Vágólapra másolva!

Két számjegyű hozamot prognosztizál Vincent Deluard befektetési stratéga az amerikai tőzsdén, aki bátor kijelentését „a valaha látott legjobb” tőzsdei indikátorra alapozza.

Az elmúlt időszak tőzsdei hírei a nagy árfolyamesésektől volt hangos, és persze ezzel párhuzamosan megindultak a találgatások, hogy a mostani heves mozgás csupán csak korrekció-e a több éves emelkedő trendben vagy már készülhetnek a befektetők a medve piacra, azaz a hosszabb távú árfolyam lemorzsolódásra.

Nyilván mindkét oldal mellett számos érvet lehetne felvonultatni. Mark Hulbert, a híres Hulbert Financial Digest alapítója a Marketwatchon megjelent cikkében mutatja be részletesen Vincent Deluard nevéhez fűződő "legjobb indikátort, amiről valaha is hallottunk". E szerint jelentős emelkedés előtt áll a tengerentúli börze.

Működési elve

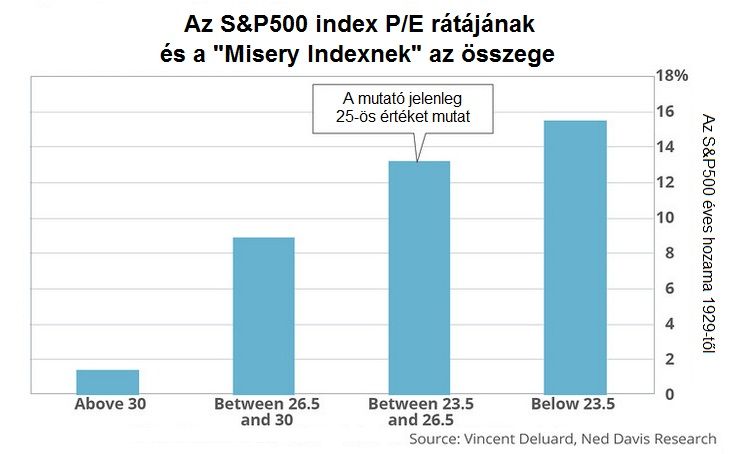

A csodafegyverként belengetett indikátor a részvénypiac árfolyam/nyereség (P/E) hányadosának és az úgynevezett "Misery Indexnek" az összegéből adódik. A munkanélküliségi és az inflációs ráta összege adja ki az utóbbi mutató értékét.

A befektetési stratéga szerint a részvénypiacok P/E alapú értékeltségét csak a makrogazdasági adatok függvényében érdemes vizsgálni, mivel önmagában nem ad elég információt, sőt sokszor csalóka lehet az eredmény. Ha a P/E ráta alacsony, akkor az még automatikusan nem jelez kedvező befektetési környezetet, pláne ha ezek magas inflációs és munkanélküliségi rátás környezettel párosulnak. Ennek megfelelően

a magas P/E ráta sem jelent önmagában rossz befektetési környezetet, hisz ha mindez alacsony inflációval és munkanélküliségi rátával társul, akkor már sokkal jobbak lehetnek a kilátások.

Soha jobbkor

A tőzsdei indikátor létjogosultsága nem is lehetne aktuálisabb, ha visszatekintünk az elmúlt hét eseményeire. Ha csak önmagában vizsgáljuk az S&P 500 index P/E rátáját, akkor egy túlértékelt piac rajzolódik ki, de amint mellétesszük a "Misery Indexet" is, máris jobb képet kapunk a jelenlegi helyzetről (mivel alacsony az infláció és a munkanélküliség). Deluard indikátora jelenleg 25 ponton áll, ami a 26,5 pontos történelmi középérték alatt van.

Ha visszatekintünk az amerikai értéktőzsde múltjára, a mostanihoz kísértetiesen hasonló helyzetet 13,2 százalékos éves növekedés követett.

A befektetési stratéga tőzsdei indikátorát makrogazdasági környezetben érdemes értelmezni. Forrás: Vincent Deluard, Ned Davis Research, Investor.hu

Újabb csúcstámadás jön

Ezután a korrekció után év végére új csúcsra mehet az amerikai tőzsde

– véli a David Kostin, a Goldman Sachs egyik stratégája.

A sokszor zavarba ejtően jól értesült Goldman Sachs befektetési bank most is igyekezett bemondani a tutit. Kostin szerint az amerikai gazdaság el fogja kerülni a fertőzést, és tovább fog bővülni. Ennek köszönhetően

az S&P500 tőzsdeindex 11 százalékot fog tudni emelkedni a mélyponttól nézve, és év végére újra 2100 pont körül lehet a jegyzés.

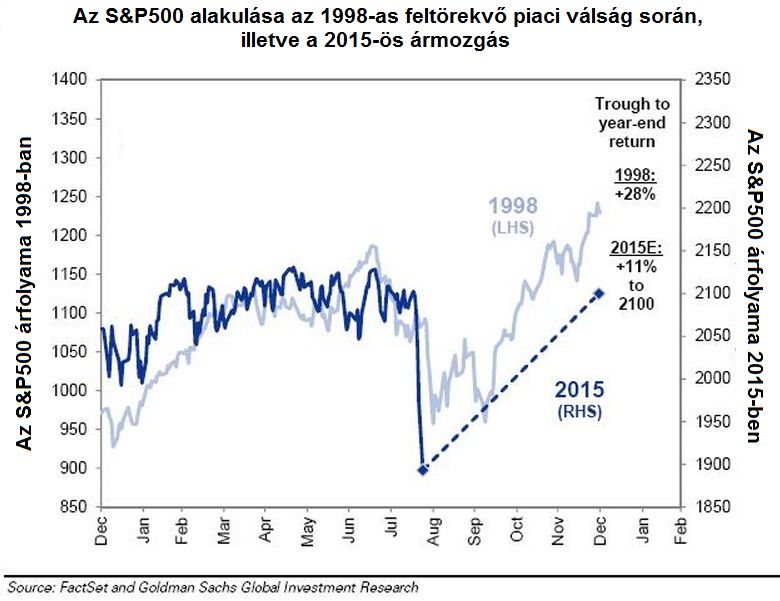

Az elemző álláspontját azzal is igyekszik alátámasztani, hogy az események mostani menete kísértetiesen hasonlít 1998-hoz, amikor pénzügyi krízis söpört végig Ázsián, viszont ezt az amerikai részvénypiaci figyelmen kívül tudta hagyni, és emelkedtek az árak. Az alábbi ábrán pedig szemlélteti is ezt az állítását, egymás mellé téve az 1998-as (világos kék) és 2015-ös (sötét kék) árfolyammozgást. Az 1998-as mélypont után intenzív vételek indultak be a piacon, és év végéig 28 százalékkal tudott hízni a tőzsdeindex.

A Goldman elemzője szerint ezt csak egy normális korrekció, és újabb csúcstámadás jöhet Forrás: Goldman Sachs Global Investment Research, Investor.hu

Historikusan nézve a tőzsdék 3-4 hónapon belül térnek magukhoz a korrekció után

- magyarázza Kostin, amit a jelenlegi helyzetben sem lát másképp.

Mit érdemes venni?

A befektetési stratéga meglátása szerint olyan amerikai részvényeket érdemes venni, amelyeknél az árbevétel nagyobb része a belföldi piacról származik, illetve érdemes felülsúlyozni a pénzügyi és az IT-szektor papírjait. Ugyanakkor alulsúlyozásra ajánlja az energia-, a nyersanyag- és közműszektor vállalatait, illetve a fogyasztási cikkeket árusító cégek részvényeit.