Új korszak köszönthet be a részvénypiacokon

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A múltbeli szigorítási ciklusok alapvetően az olyan részvényeknek kedveztek, amelyek időt álló értékekkel rendelkeztek, vagy alulárazottak voltak a versenytársaikhoz, illetve saját fundamentumaikhoz képest – idézi a Bloomberg a bank londoni elemzőit.

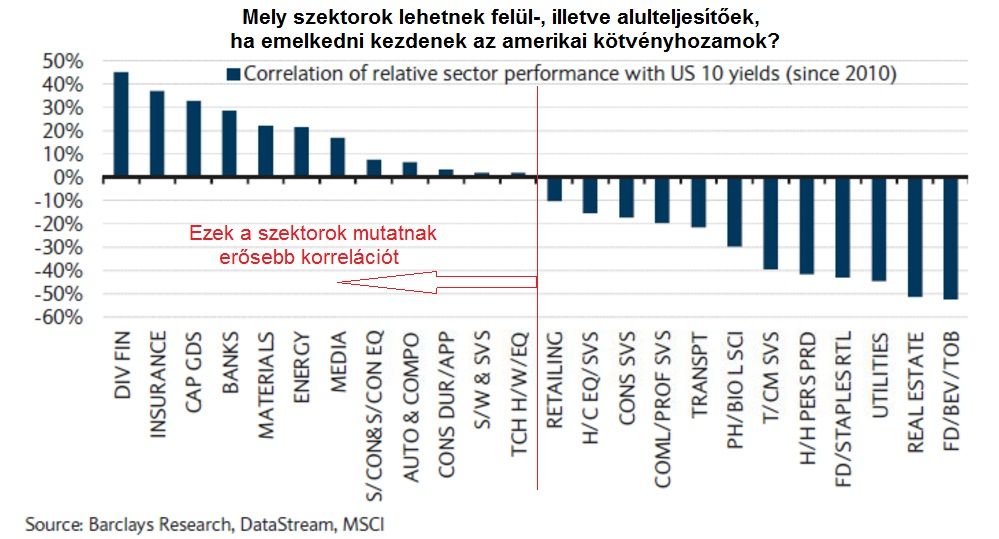

A szakértők hangsúlyozzák, hogy az amerikai kamatszintek kulcsfontosságúak az egyes szektorok teljesítménye számára a globális részvények között. Meglátásuk szerint egy decemberi kamatemelés legfontosabb következménye az lenne, hogy olyan piac alakulna ki, melyet elsősorban az érték és nem a minőség vagy a növekedés hajt.

A szektorok szintjén elsősorban a pénzügyeket és az energiát preferálják,

valamint az olyan területeket, amelyek kései ciklusúak, vagyis akkor is jól teljesítenek, amikor egy erős gazdasági ciklus már a végéhez közeledik. Ezzel párhuzamosan az alapvető fogyasztásai javak, az egészségügy csakúgy, mint a közüzemi és a távközlési területek kihívásokkal nézhetnek szembe az új időszakban.

Miközben az energiaszektor kemény időszakon megy keresztül, és sokan igen pesszimisták az iparággal szemben, és további csökkenéseket várnak, a Barclays kevésbé szkeptikus. Az elemzők szerint ugyanis a szektor komoly lendületet kaphat, amikor a Brent típusú olaj ára emelkedésnek indul a jelenlegi hordónkénti 45 dolláros szintről.

Az úgynevezett kései ciklusú szektorokkal együtt a globális energiaszektor is erőteljes felívelést mutatott a korábbi kamatemelési időszakokban – emeli ki a jelentés. A Barclays árupiaci kutatócsoportja arra számít, hogy

a Brent olaj 2016 végére 70 dollár körüli szintekre emelkedhet.

Egy ilyen erősödés pedig közel megduplázhatja az olajtársaságok nyereségeit, ami nagyjából 11-szeres szintre szorítaná vissza a szektor árfolyam/nyereség rátáját (P/E).

Az anyag végén a Barclays elemzői kiemelnek néhány konkrét részvényt a szektorszintű javaslataik alapján. Ezek között olyan ismertebb nevek is vannak, mint az MGM Resorts, a ConocoPhillips, a Citigroup, a JPMorgan Chase, az Aetna, a Delta Air Lines, a General Electric vagy az Oracle.