Mégsem lehet annyira nyereséges a Zwack

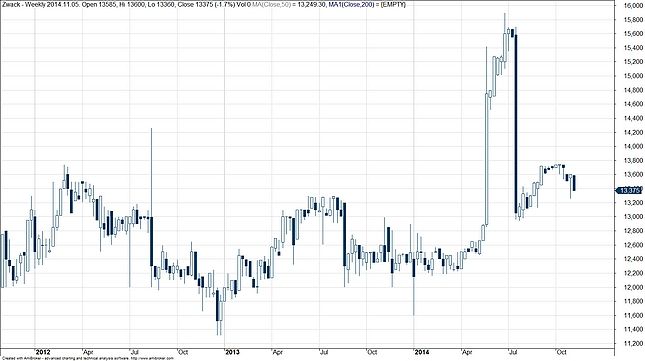

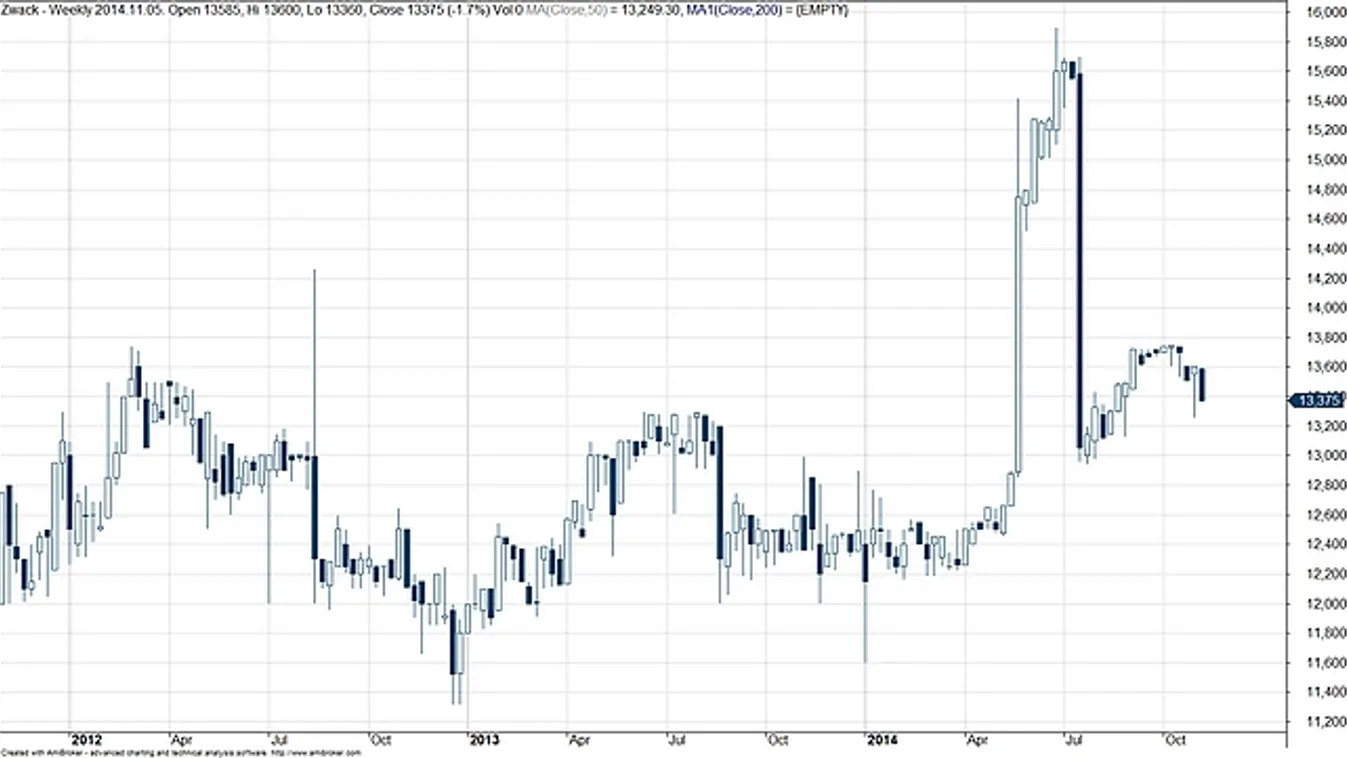

A Zwack heti grafikonja

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Zwack a júliusban bejelentett 1,384 milliárd forintos adózott eredményből közel 200 millió forintos kockázatot lát. Ebben szerepe van a vártnál gyengébb forintnak is, a Zwack terveiben szereplő 300-as EURHUF árfolyam helyetti 308-as szint közel 70 millió forintos árfolyamveszteséget okozhat. A hatékonyság növelő intézkedések ellenére is elmaradás jöhet a korábbi tervhez képest.

A harmadik negyedéves periódusban egyébként a belföldi árbevétel 1,7 százalékkal csökkent 2,5 milliárd forintra, míg az exportárbevétel 7,3 százalékkal csökkent éves alapon, 330 millió forintra. A hazai prémium szegmensben viszont jól szerepelt a cég, 3,6 százalékkal sikerült növelni az árbevételt. A bruttó fedezeti hányad is jól alakult, bár az 57 százalékos szint nagyrészt annak köszönhető, hogy a kommersz termékek gyártását leállította a cég még tavaly év végén.

A személyi jellegű költségek emelkedése ugyanakkor negatívumnak számít a nettó nyereség szempontjából, ami éves alapon így adózott soron 21,4 százalékos visszaesést mutat. Közben a Zwack készpénzállománya a tavalyi év terhére a harmadik negyedévben kifizetett 2 500 forintos osztalék miatt 10 éves mélypontra csökkent.

A gyorsjelentést a befektetők nem fogadták túlságosan jól, az árfolyam 1,7 százalékos mínuszban jár, igaz mindössze 590 millió forintos volt a forgalom, és mindössze 44 részvény cserélt gazdát. A 13 375 forintos jelenlegi szint ezzel továbbra is a lokális csúcsot jelentő 13 745 forint alatt jár.