Egy éve indult el egy, az egész világon egyedülálló fizetési rendszer Magyarországon

Így működik az érintéses bankkártya elfogadásra használható POS terminál egy mobiltelefonban - csak egy NFC technológiát viselő mobiltelefon kell hozzá

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

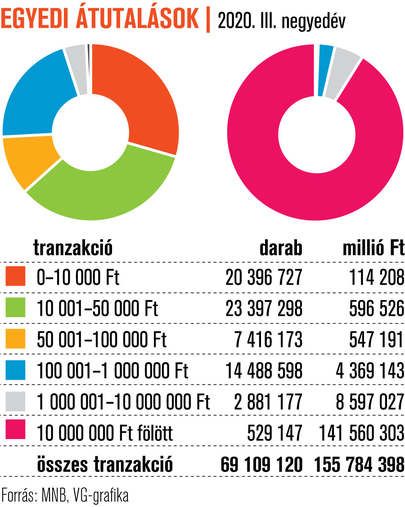

Kevés adat áll még rendelkezésre a folyamatok pontos értékeléséhez, a jegybank egyelőre csupán a harmadik negyedévi adatokat közölte. Ráadásul az új és új elemeket csak fokozatosan vezetik be. Legutóbb, 2020. szeptember elsejétől, a vállalati kötegelt, valamint az értéknapos és a rendszeres átutalások kerültek be a rendszerbe.

Az adatok azt mutatják, hogy az azonnali fizetés valóban teret nyert az átutalási forgalomban.

A harmadik negyedévben 32,8 millió tranzakciót indítottak az afr-ben, ez 5,1 százalékkal haladta meg a második negyedév adatait; ezek szerint a lakossági átutalások több mint 90 százaléka ebben a rendszerben történik. Ha pedig azt nézzük, hogy a 10 millió forint alatti átutalások értékében – hiszen ekkora összeghatárig lehet használni a rendszert – a harmadik negyedévi 6195 milliárd forintos forgalom mekkora arányt képvisel, akkor 43,6 százalékos az afr-tranzakciók súlya.

A jegybank egyik célja az volt, hogy az afr „kötelező" jellege révén a hazai hagyományos pénzforgalmi szolgáltatók erősítsék pozíciójukat a bankfüggetlen fintech és bigtech cégekkel szemben, amelyek több – jellemzően ázsiai – országban lényegében átvették a felügyeletet a pénzforgalom nagy része felett.

A jegybanki felosztás nem ad lehetőséget pontos számításra, hogy mekkora illetékfizetéstől mentesít összességében a szabályozás, mivel az MNB a 0–10 és a 10–50 ezer forint közötti egyedi utalásokat mutatja be. Ha a tavalyi harmadik negyedévben az átutalások számának 63,3 százalékát kitevő, maximum 50 ezer forintos utalások teljes értékével számolunk (bár az említett 20 ezer forint a határ, ráadásul csak a lakossági tranzakciókra), abban az esetben is 2,1 milliárd forint lenne a be nem fizetendő illeték mértéke. Összehasonlításképp: az 50 ezer és 1 millió forint közötti átutalások után a tavalyi harmadik negyedévben 14,7 milliárd forint az illetékfizetési kötelezettség.