Mire érdemes figyelni a lakás bérbeadásánál?

15. Ingatlanközvetítő

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

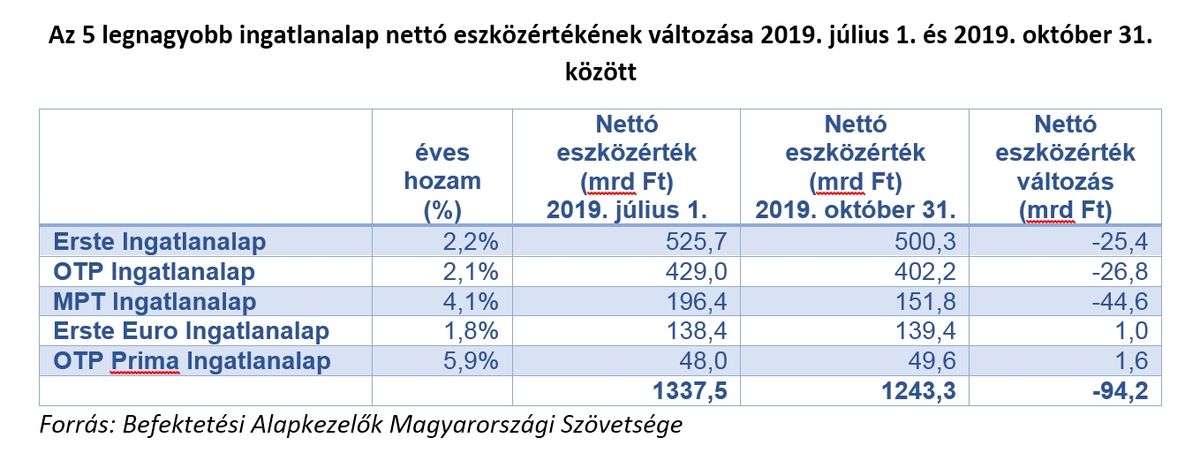

Az elmúlt évek lakossági slágere az ingatlanbefektetés volt, az ingatlanbefektetési alapok azonban idén már nem tudták az előző évek kiugró hozamát produkálni a befektetőknek. A hozampiaci versenyben nincs kegyelem: a gyengébb teljesítmény és a MÁP+ által nyújtott alternatíva hatására

idén csak a második félév első négy hónapjában 94 milliárd forinttal csökkent az öt legnagyobb ingatlanalap nettó eszközértéke.

Nincs minden veszve azok számára sem, akik nem elégednek meg az állampapír által biztosított öt százalékkal, mert közvetlen lakás vásárlásával és kiadásával még ma is el lehet érni ennél magasabb hozamot.

Új lakás vásárlása esetén a fejlesztők évi 6-7 százalékos bérleti díj hozamot ígérnek a tulajdonosoknak, a használt lakások piacán a TAKARÉK Index szerint jelenleg Budapesten átlagosan 8,1 százalék, vidéki nagyvárosokban pedig 8,9 százalék az átlaghozam.

Ezek a hozamok valóban elérhetőek, de nem kockázatmentesek – figyelmeztet a vállalat, a bérbeadók és bérlők közösségi oldala. A modellek egyrészt a folyamatosan kapott havi bérleti díjjal, másrészt egy évi átlagosan három százalékos ingatlanár-emelkedéssel kalkulálnak. Utóbbi még most sem irreális feltételezés, de az elérhető hozam szempontjából

a lakáskiadás legnagyobb kockázata, hogy két bérlő között mennyi ideig áll üresen a lakás.

A bérbeadott lakás természetesen akkor termel bevételt, ha folyamatosan ki van adva. Amennyiben túlárazzák a kiadandó lakást előfordulhat, hogy a bérbeadók nem találnak azonnal bérlőt, és minden üresen álló hónap csökkenti az elérhető éves hozamot.

Gyakori eset az is, hogy amikor megszűnik a meglévő bérlővel a bérleti szerződés a bérbeadónak sokszor hónapokba telik, amíg megtalálja az új bérlőt, így az üresen álló hónapokban a lakás nem termel bevételt, ami szintén veszélyezteti az éves elvárt hozamszintet.

A Rentingo.com szerint ez a megújítási kockázat azokat a bérbeadókat is érinti, akiknek jelenleg éppen van bérlője, nem csak azokat a befektetőket, akik most készülnek beszállni az ingatlanpiacra.