Ingatlanfejlesztés hitelből: így működik

Építkezés házépítés stock - XIII. kerület és IV. kerület és Dagály uszoda 2í16 február 26-án

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az egyik legfontosabb a bűvös 30-30-as szabály, amely annyit jelent, hogy

a projekt költségvetésének 30 százalékát önerőként biztosítani kell, illetve 30 százalékos előértékesítést szükséges felmutatni.

Ez utóbbi annyit jelent, hogy a lakások 30 százalékára szerződést kell kötnie a beruházónak, mielőtt a bank hitelt folyósít.

Tömören: ha egy beruházó dinamikusan tudja értékesíteni építési fázisban (vagy akár részben azt megelőzően) a lakásokat, akkor a projekt teljes finanszírozási igénye nem, vagy csak minimálisan haladja meg a fentebb jelzett 30 százalékos önerő mértékét. Még egyszerűbben,

ha valaki teljesíteni tudja a banki feltételeket, akkor nincs szüksége hitelre...

Mielőtt rátérünk arra, hogy mégis létezik ezen a területen is hitelezés, nézzük meg a korábbi állítás részleteit egy élő példán.

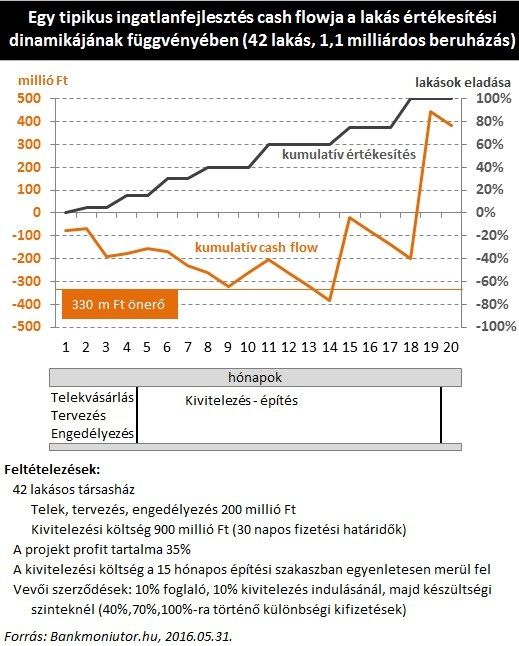

Vegyünk egy tipikus példát, ahol a beruházó egy 45 lakásos társasházat épít. Az 1,1 milliárd forintos teljes költséghez (telek, engedélyezés, kivitelezés...) átlagos 35 százalékos profittartalom párosul. A kivitelezés megkezdéséig a lakások 15 százalékára már szerződést tud kötni, a 30 százalékos eladási szintet a 20 hónapos projekt 8. hónapjában éri el. Az 1,1 milliárd forintos kivitelezési büdzsé 30 százalékát önerőből biztosítja, azaz 330 millió forinttal rendelkezik a projekt kivitelezéséhez.

Ezen adottságok mellett figyelembe véve az önerőt, a lakások eladását és a kivitelezés költségeit, a beruházónak mindössze 54 millió forint banki forrásra van szüksége (14. hónap, lásd az alábbi ábrán) és erre is mindössze egy hónapon keresztül... A kivitelezési költség 5 százalékáért márpedig nem fog belemenni senki hosszas banki tárgyalásokba és adminisztrációba.

Amennyiben egy összességében sikeres ingatlanprojektünk van, de az értékesítést érdemben csak a kivitelezés utolsó harmadában tudjuk megkezdeni, akkor a finanszírozási igény már jóval magasabb, akár 700–900 millió forint forrást is igényelhet a projekt. Itt jön be a beruházó valós hiteligénye. Ebben az esetben ugyanakkor a bank számára nagy kérdés lesz, hogy valóban elkelnek-e a tervezett áron a lakások a tervezett időpontban. (Ennek valószínűségét hivatott alátámasztani a 30 százalékos előértékesítettség.)

A 2008-as pénzügyi válság következményeként még most is sok olyan ingatlannal rendelkeznek a hazai bankok, amelyeket fizetni nem tudó hitelfelvevőktől fedezetként kaptak meg. Egy bank jellemzően nem képes érdemi módon hasznosítani a hozzá került ingatlanokat (nem erre specializálódott ugyanis), így hiába kapja meg az ingatlant fedezetként,

ha nem tud fizetni az adós, akkor hatalmas veszteségei lesznek.

A helyzetet tovább súlyosbítja, hogy az elmúlt 5 évben érdemi ingatlanfinanszírozás a magyar bankszektorban csak elvétve akadt. Kimaradt tehát pár év, ami után bátortalanabbul lépnek vissza a bankok az ingatlanfinanszírozásba. Érdemes talán megjegyezni, hogy minden bizonnyal jogos az óvatosság, hiszen a 10+10 millió forintos családi otthonteremtési kedvezménytől, a csoktól várt keresleti roham egyelőre várat magára...

A fent említett 30-30 százalékos alapszabálytól a bankok képesek és hajlandóak eltérni a csillagok alábbi együttállása esetén:

Az alábbi kalkulátorral azt vizsgálhatja meg, hogy a meglévő tevékenysége alapján mekkora hitel felvételét valószínűsítheti a cége:

Azok számára, akik még nem tudnak felmutatni sikeres ingatlanfejlesztést, mindenképpen

érdemes egy kisebb, teljes mértékben saját pénzből finanszírozott projekttel kezdeni,

és ezt követően bankot megkeresni a második vagy harmadik projekthez.