Mennyi hitelhez juthat a cége?

pénz, forint

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

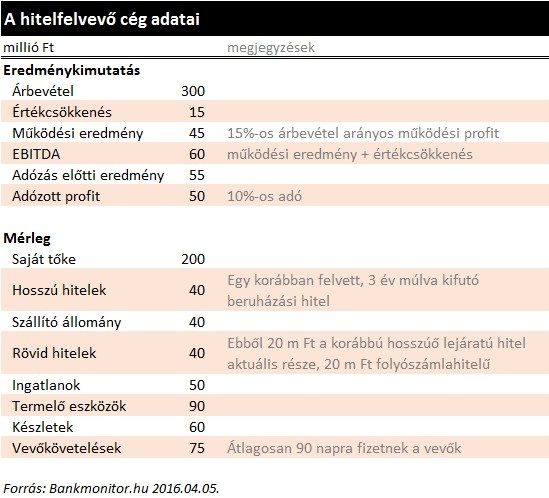

Példaként vegyünk egy kisebb, éves szinten 300 millió forint árbevételt elérő asztalosüzemet. A társaság a lakáspiac fellendülése, az új építések beindulása miatt telephelyének bővítésére készül, és számszerűsíteni kívánja az elérhető hitel nagyságát.

A kft. 15 százalékos működési profitszinttel dolgozik, így 45 millió forintos üzemi eredményt ért el az elmúlt évben. Fontos lesz még az angol rövidítéssel EBITDA-nak csúfolt mutató, amely az előző profit és az értékcsökkenés összege (amely esetünkben 60 millió forint), elvileg ez az összeg fordítható ugyanis kamat- és hiteltörlesztésre. A cég jelenleg 40-40 millió forint hosszú és rövid lejáratú hitellel rendelkezik 200 millió forintos saját tőke mellett.

60 millió forintos hiteltörlesztésre fordítható profit (EBITDA) és 80 millió forint teljes hitelállomány mellett a válasz nem egyértelmű. Ha azonban részletesebben megvizsgáljuk, látható, hogy a cégnek a 75 millió forintos vevőkövetelése (átlagosan 90 napra fizetnek a megrendelők) szinte teljes egészben fedezik a hitelállományt, és még 60 millió forintos készletállománnyal is rendelkezik. Távolról sem beszélhetünk túlzott eladósodottságról.

Ez lesz az egyszerűbb kérdés.

A bankok jellemzően az árbevétel 15-20 százalékáig hajlandóak elmenni,

ami esetünkben 30-60 millió forint (ebből az aktuálisan meglévő rövid hitel 40 millió forint). Jelen cég a meglévő eredménytermelő képessége és egyéb adatai alapján könnyedén megkaphatja a jelzett sáv felső határértékét is hitelként. Fontos kiemelni, hogy a rövid lejáratú hiteleknél is

fontos a cég sikeres működése, a bankok vizsgálják a saját tőkét és a profittermelő képességet.

Lényegesen bonyolultabb számszerűsíteni.

A bankok hitel-visszafizetési képességből indulnak ki,

amelynek alapmutatója a már említett EBITDA (működési profit + értékcsökkenés). Ezen profitnak maximum a 80 százalékát engedik tőke- és kamattörlesztésre fordítani. Ez esetünkben 48 millió forint.

Ha 7 évre tervezi a hitelfelvételt a tulajdonos, akkor a 48 millió forint = (hitelösszeg * kamat) + (hitelösszeg / 7) képletet kell megoldanunk, amelyből 256 millió forint hitel adódik. Jelen példában egy 4,5 százalékos kamatlábat alkalmaztunk (amely BUBOR + 3,3 százalék kamatfelárat jelent).

Az előző képletből egyértelmű, hogy minél hosszabb időtávra tervezzük felvenni a hitelt, annál nagyobb a hitelképesség. Egy bizonyos határon túl azonban a bank kockázata elkezd erősen nőni. Ez a határ jellemzően a 7 év, ezt meghaladó időtávokra a bankok csak nagyon óvatosan adnak hitelt.

Amennyiben kíváncsi, hogy az Ön cége mennyi hitelt vehet fel, használja az alábbi kalkulátort:

Ennyi lenne? Nem teljesen.

A hitelösszegnek arányosnak kell lennie a saját tőkével,

kis- és középvállalatoknál jellemzően nem lehet több, mint annak a két-háromszorosa. Tekintettel arra, hogy cégünk 200 millió forint saját tőkével rendelkezik, a kiszámított hitel kényelmesen felvehető.

A meglévő hitelek állománya minden esetben érdemben befolyásolja a cég által felvehető hitel értékét. Ha 256 millió forint a kalkulált maximális hitelösszeg, akkor abból le kell vonnunk a meglévő 80 millió forintnyi hitelállományt, így 176 millió forintot vehet fel hosszú távú hitelként a tulajdonos.

Jelen esetben ezen megközelítés alól részleges „felmentést” jelenthet, hogy a meglévő vevőkövetelések közel teljes mértékben fedezik a 80 milliós hitelállományt, így a cég feltehetően 200-230 millió forintnyi új hitelt fel tud venni, amennyiben a beruházáshoz megfelelő pénzügyi tervvel rendelkezik.

Fenti számítások során nem vettük figyelembe a telephelybővítés árbevétel- és profitnövelő hatását. Amennyiben a cégtulajdonos vevői szándéknyilatkozatokkal is alá tudják támasztani a megnövelt kapacitásra váró pluszkeresletet, akkor nyert ügye van. Ebben az esetben a potenciálisan felvehető hitelösszeg még tovább növelhető (körülbelül 300 millió forintig).

A bankok a teljes tervezett beruházás 20-30 százalékát várják el önerőként betenni a tulajdonostól.

Önerő nélkül ma gyakorlatilag nincs hitel,

a bankok szerint a „tulajdonosnak is kockáztatnia kell valamit” a hitel érdekében. A 20-30 százalék a minimális önerőszint, ha egy céget kockázatosabbnak éreznek a bankok, akkor 40-50 százalékra is emelkedhet az elvárás. A példánkban szereplő cégnél 30 százalékos önerő elegendő lehet a beruházáshoz, illetve a kapcsolódó hitelfelvételhez.

A bankok jellemzően valamilyen biztosítékot várnak a hitelhez. Az sajnos nem lesz elég, hogy a cég évek óta X tízmillió forint profitot termel.

Első körben az ingatlan- és eszközfedezetek kerülnek szóba.

Cégünk tulajdonában van egy 50 millió forintos ingatlan és 90 millió forintnyi termelő eszköz. Ez utóbbit a bank vélhetően erősen mérsékelt értéken tudja fedezetként befogadni, összességében 80-90 millió forintnyi fedezet azonosítható. Ehhez jön még hozzá a tervezett telephelybővítés által létrehozott érték, amely azonnal fedezetként szolgálhat, ezzel együtt a hitel fedezeti háttere kényelmesen biztosítható.

Az alacsony kamatszint a vállalkozók számára nagyon kedvező, amennyiben hosszú távon fixen tudnak számolni vele. Ma a vállalkozói hitelek átlagos kamata beruházási hiteleknél is a fentebb jelölt 4,5 százalékos szint környékén van. Ez a 4,5 százalék ma kevesebb, mint a 4 évvel ezelőtti jegybanki alapkamat. A növekedési hitel és az egyéb

támogatott hitelek pedig 2,5 százalék környékén elérhetőek.

A támogatott hiteleknél szinte minden konstrukcióban garantálható hosszú távra a fix kamat, piaci hiteleknél pedig egy mérsékelt kamattöbblet fejében elérhető.