Itt az idő, most kell lépni a volt devizahiteleseknek!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A gazdaság szépsége, hogy időről-időre vagy a megtakarítóknak vagy a hitelfelvevőknek kedvez. Az utóbbi években a mélybe zuhanó alapkamat (7%-ról 0,9%-ra) ráhozta a frászt a betétesekre, a hitelben utazók viszont dörzsölhették a tenyerüket, hiszen egyre kisebb kamat mellett fizethették vissza a hitelüket.

Igen ám, de nem hihetjük azt, hogy ez a folyamat a végtelenségig tart, érezhetjük a zsigereinkben, hogy idővel a kamatok ismét emelkedni fognak. Egyre több szakember vélekedik így világszerte, mert a nagyon alacsony (akár negatív) kamatok nem tudták gatyába rázni a gazdaságokat. Sőt számos kedvezőtlen hatással is jártak, túlzott áremelkedést okoztak több megtakarítási formánál is, például a kötvényeknél. A fordulat nagyon közel van, márpedig, ha ez bekövetkezik, akkor nagyon sokat fog érni a hiteleseknek, hogy idejekorán bevédték magukat.

A devizahitelek forintra váltásakor az „új" hitel törlesztőrészlete 3 havonta változhat, a Budapesti Bankközi Kamatláb (BUBOR) mozgásának megfelelően, ami igen jól követi az alapkamat változását. Ennek megfelelően az elmúlt valamivel több mint másfél évben az alapkamat vágásával párhuzamosan rendre csökkentek a forintosított hitelek kamatai és törlesztőrészletei, ami elégedettségre adhat okot.

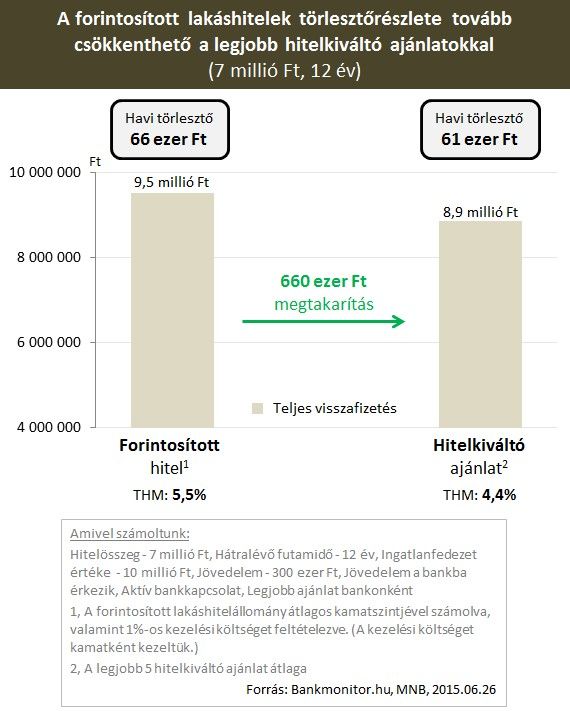

Például egy 2007-ben 20 évre felvett 7 millió forintos svájci frank alapú lakáshitel törlesztőrészlete az elszámolást és a forintosítást követően 65 ezer forintról mára 61 ezer forintra csökkent.

Azonban sokan nem tudják, hogy akár a jelenlegi törlesztőrészletnél is kaphatnak kedvezőbb ajánlatot a bankoktól (1) vagy kicsiny felárért cserébe a teljes futamidőre rögzíthetik a kamatot (2).

A piacon elérhető legolcsóbb, a jelenlegihez hasonlóan magas kamatkockázatú (tehát éven belül többször is változó kamatozású) hitelek törlesztőrészlete 58 ezer forinttól indul. Azaz hitelkiváltással

havi szinten 3 ezer forintot, a hitel hátralevő futamideje során pedig összesen 300 ezer forintot lehet megspórolni.

Ennek a megoldásnak a legnagyobb hátránya, hogy továbbra is a piaci folyamatok kénye kedve szerint nőhet vagy csökkenhet a hitel törlesztőrészlete.

Egy másik lehetőség, hogy a hitelt úgy visszük át egyik bankból a másikba, hogy a hitel kamatát a teljes hátralévő futamidőre rögzítjük.

A fix kamatnak ára van, mégpedig az, hogy a betonbiztos törlesztőrészlet így némiképp magasabb lesz a mostaninál.

A számok nyelvére lefordítva mindez azt jelenti, hogy 61 ezer forint helyett már 65 ezer forintot kell fizetni, és ha ezután nem változna semmi a hátralevő futamidő során, akkor összességében 500 ezer forinttal többet fizetnénk ki. Viszont alig több mint 2 százalékpontos kamatemelkedés már elég ahhoz, hogy a ma legolcsóbb ajánlat törlesztőrészlete meghaladja a végig fix kamatozású kölcsönét.

A sikeres hitelkiváltásnak 4 elengedhetetlen feltétele van:

1. Igazolt jövedelem, ami lehet munkabér vagy vállalkozásból igazolt jövedelem egyaránt.

2. Az új törlesztőrészlet és az igazolt jövedelem aránya ne legyen magasabb, mint 30-35%.

3. A hitel fennálló tartozása maximum a fedezetül felajánlott ingatlan(ok) értékének a 80%-át tegye ki.

4. Végül, de nem utolsó sorban nélkülözhetetlen a makulátlan hitelmúlt, azaz hogy a hitel eddigi törlesztése késedelemmentes, amelyből következik, hogy a hitelfelvevő a negatív adóslistán (KHR) nem szerepel.

Az aktuális piaci kínálat áttekintéséhez használd az alábbi kalkulátort: