Erre a szezonra nem lesznek büszkék az amerikai vállalatok

Egy indiai férfi nézi a részvényárfolyamokat Mumbaiban.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az eredményeket tekintve eddig az látszik, hogy a jelentős vállalatok 71 százaléka felülmúlta a profitvárakozásokat, de csupán 44 százalékuk teljesítette túl a bevételi előrejelzéseket. A mostani konszenzus az, hogy a harmadik negyedéves egy részvényre jutó nyereség (EPS) 2,2 százalékos csökkenést mutat az S&P 500 vállalatainak körében – írja a zerohedge.com.

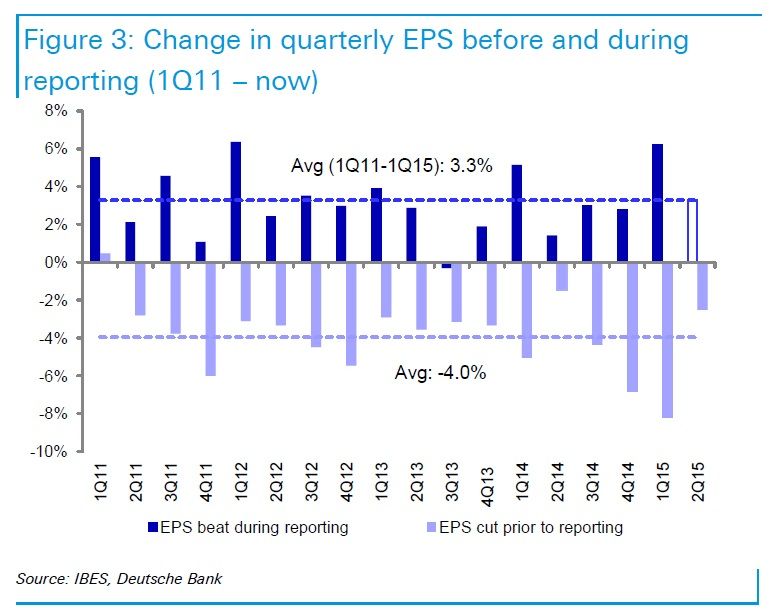

A várakozásokon felüli teljesítés mögött alapvetően az áll, hogy a társaságok egyre agresszívabban próbálnak megszabadulni a fölösleges terhektől, miközben lefelé nyomják a várakozások szintjeit. Az elmúlt évek tapasztalataiból jól látszik, hogy 2011 óta az átlagos jelentés előtti EPS vágás 4 százalék volt, és aztán ezt a nyomott várakozást sikerült felülmúlni 3,3 százalékkal átlagban.

Érdekesebb azonban, hogy a bevételi várakozások meghaladása igen alacsony szintet mutat, és a Deutsche Bank szerint ez különösen az elmúlt két negyedév tükrében tűnik ki. Az első negyedévben ugyanis a profitvárakozásokat a vállalatok 73 százaléka múlta felül, míg a bevételi oldalon ez 48 százalék volt. A második negyedévben pedig mindkét arány javult, 75 és 49 százalékra.

Az aggregált mozgásokat elnézve még jobban látszik a gyengülés a bevételek terén, mivel az év/év alapú összesített változás mínusz 5,0 százalékos. Miközben pedig a harmadik negyedévvel beléphetünk első profitrecessziós időszakba (sorban a második csökkenést mutató három hónappal), látható, hogy a bevételek terén már most is recessziót tapasztalhatunk.

Ráadásul a FactSet adatai szerint az S&P 500 összesített bevételcsökkenése 3,7 százalékos lehet a harmadik negyedévben. Ez pedig nem csupán azt jelenti, hogy először láthatunk három egymást követő negyedéves gyengülést 2009 első és harmadik negyedéve után, hanem azt is, hogy amennyiben ez a szám így marad, akkor ez lehet a legnagyobb mértékű esés 2009 harmadik negyedévének 11,5 százalékos csökkenése óta.

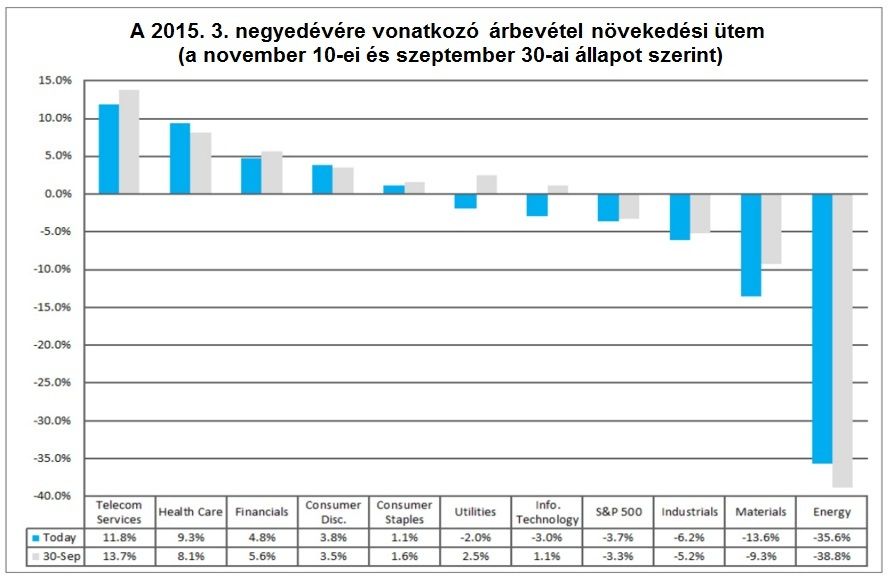

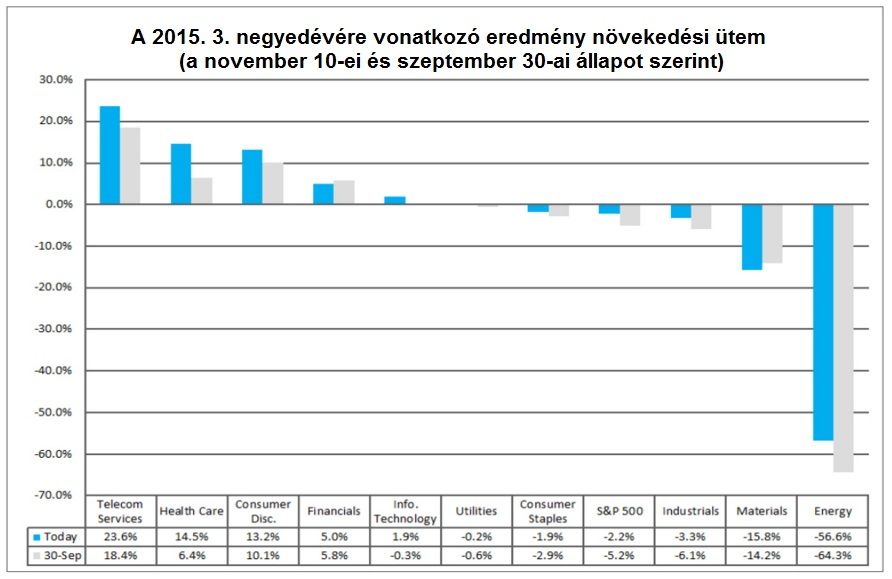

Mi több, messze nem csak arról van szó, hogy az energiaszektor mindenkit lehúz. Miközben 5 szektor év/év alapon bevétel növekedést tudhat magáénak (élen a telekommunikációval és az egészségüggyel), addig másik 5 szektorban csökkenés tapasztalható (élen persze az energiaszektorral és a nyersanyagokkal).

Amennyiben átmegyünk Európába, szintén az látszik, hogy nem túl rózsás a helyzet. Szerte Európában és a Stoxx 600 index már jelentő 318 vállalatát tekintve, kivehető, hogy 48 százalék teljesítette felül a profitvárakozásokat, míg a bevételek esetében ez 46 százalék. Az első negyedévben ez 57 és 72, a másodikban pedig 61 és 67 százalék volt.

Mindemellett érdemes azt is áttekinteni, hogy mely témák voltak a leghangsúlyosabbak a vállalatok által kiadott jelentésekben. A Goldman Sachs Bézs Könyve összeállította azt a négy témát, amely dominálta a harmadik negyedévet.

1. téma - A fogyasztói és ipari gazdaságok közti jelentős eltérés volt. A cégek többsége megállapította, hogy míg a fogyasztói gazdaságok továbbra is stabil és látványos növekedést produkálnak, addig az ipari gazdaságok lemaradtak, és recesszió közeli feltételekkel kell szembenézzenek.

2. téma - Az infláció korai jelei adták, különösen a munkaerőpiacon. A fogyasztókkal közvetlenül kapcsolatban álló vállalatok rávilágítottak a béreken tapasztalható felfelé ható nyomásra, miközben a javak és a szolgáltatások inflációja továbbra is limitáltnak tűnik. Mindazonáltal egyes társaságok megelőző jelleggel áremeléseket kezdeményeztek.

3. téma - A saját részvény-visszavásárlások továbbra is divatosak a készpénzállomány felhasználására – ami egyébként általában is fontos téma volt a menedzsmentek számára. Számos társaság növelte a visszavásárlási engedélyeket, hangsúlyozva, hogy több pénzt szeretnének juttatni a részvényeseknek. Mások, ezzel párhuzamosan, inkább az összeolvadásokra és a felvásárlásokra szavaztak.

4. téma - A deviza-ellenszél továbbra is erős. Az erős amerikai dollár ugyanis a jövőben is nyomást helyez a nyereségekre, különösen azon vállalatok esetében, melyek jelentős nemzetközi kitettségekkel rendelkeznek.