Újabb gazdasági válság felé halad a világ?

Az adósságcsapdára van megoldás, de nem receptre, nekünk kell megtalálnunk a testhezálló módszert

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

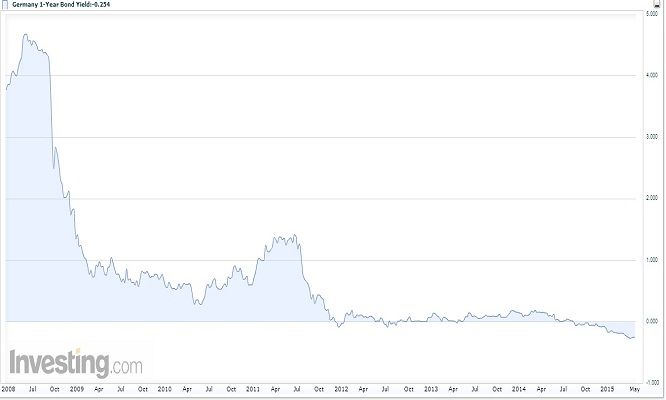

Az eurózónában a tagok államadósságának 30 százaléka, vagyis körülbelül 2000 milliárd euró negatív kamatot fizet. Más szóval azok, akik a nagy pénzbőség és az alacsony kamatkörnyezet mellett ilyen állampapírokat vesznek, a biztos befektetés reményében vállalják, hogy a értékpapírok lejárata után nem ők kapnak kamatot az adott államtól, hanem még nekik kell fizetni azért, mert kölcsönöztek. Ennek biztosan nem lesz jó vége, figyelmeztet Jeremy Warner a Telegraph hasábjain.

A közelmúltban a legtöbb pénzügyi eszköz ára felfelé mozdult, mivel azok szorosan követik az állampapírok mozgását. Azok pedig a pénzbőség és a vezető jegybankok vásárlásai miatt szárnyalnak.

Fontos tudni, hogy az állampapírok által fizetett kamatok egyfajta referenciaként is működnek a befektetési világban, hisz kvázi kockázatmentes hozamot lehet velük elérni. Csökkenő jegybanki alapkamatok mellett az állampapírok ára emelkedni fog. Viszont ezáltal jelentősen lecsökkennek a kockázatmentesen elérhető hozamok, így a portfóliómenedzsereknek, egyéni befektetőknek más értékpapírokat, például részvényeket kell kiválasztaniuk ahhoz, hogy magasabb hozamot tudjanak elérni, persze nagyobb kockázatvállalás mellett.

Az elmúlt években pont egy ilyen fázisba kerültek a pénzpiacok, hisz a negatív kamaton forgó állampapírok mellett a tőzsdék történelmi csúcsokat döntögetnek. Előbb vagy utóbb ki fog durranni ez a kötvénypiaci buborék, a piac hatalmas korrekción fog átmenni, a befektetők pedig óriási veszteségeket lesznek kénytelenek elkönyvelni.

Hogy ez mikor fog bekövetkezni, azt egyelőre senki sem látja előre. Például a brit alapkamatot a válságra adott válaszként vágták vissza 0,5 százalékra. A piacok akkor arra számítottak, az alapkamat egy éven belül újra emelkedni fog. Ez hat évvel ezelőtt volt, az alapkamat még mindig 0,5 százalék, a piacok még mindig arra számítanak, hogy egy éven belül emelkedni fog. A világban a jegybankok által bejelentett kötvényvásárlási programok pedig egyre csak követik egymást.

Ilyen hatalmas mértékben még sohasem tapasztalhattunk negatív állampapír-hozamokat, emlékeztet Jeremy Warner, ráadásul pár évvel ezelőtt, a válság csúcspontján volt olyan európai kötvény, aminek kamataival már az államcsődöt árazták a piacok. Most már az olasz, spanyol kötvények is rekord alacsony kamatok mellett cserélnek gazdát. Azonban a negatív kamatok nem a befektetők bizalmának visszatértét jelzik, hanem annak épp az ellenkezőjét.

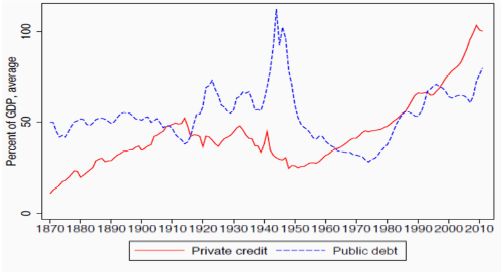

A válság után a hitelbuborék egyáltalán nem durrant ki, a hitelállomány nem csökkent, csak átalakult: a lakossági hitelek mérete csökkent, de az államok hitelállománya nőtt. 2008 óta a világ hét vezető gazdaságának hitelállománya 40 százalékkal nőtt, mára elérte ezen országok összesített GDP-jének 120 százalékát.

Az adósságállomány növekedését az tette lehetővé, hogy a világ jegybankjai sorban elkezdtek pénzt nyomtatni és államadósságot vásárolni: először az amerikai Fed, aztán a Bank of England, a japán jegybank, nemrég az Európai Központi Bank.

Elsősorban a jegybankok pénznyomtatása és az azok nyomán kialakult pénzbőség felelős a manapság tapasztalható alacsony kamatkörnyezetért, véli a legtöbb elemző. Az viszont már nem egyértelmű, hogy a jegybankok tevékenysége az elsődleges ok, vagy pedig csak a mélyebb folyamatokra próbálnak reagálni.

Ben Broadbent, a Bank of England helyettes vezetője például úgy véli, hogy manapság az a természetes kamatszint, amivel a gazdasági növekedést és az inflációt egy adott sávban lehet tartani egész egyszerűen jóval alacsonyabb, mint korábban.

Az, ahogy a piacok reagáltak a Fed kötvényvásárlási programjaira (a kamatok épp ezek alatt indultak felfelé) arra utal, hogy Broadbentnek igaza lehet.