WASHINGTON, DC - MAY 20: Newly redesigned $100 notes lay in stacks at the Bureau of Engraving and Printing on May 20, 2013 in Washington, DC. The one hundred dollar bills will be released this fall and has new security features, such as a duplicating portrait of Benjamin Franklin and microprinting added to make the bill more difficult to counterfeit. Mark Wilson/Getty Images/AFP

Vágólapra másolva!

Az elmúlt két évben a piacok egyik központi kérdése az amerikai jegybank szerepét betöltő Fed kamatemelési ciklusának kezdete állt. Miközben pedig ez folyamatosan tolódott, a világ az olcsó pénz korában egyre nagyobb adósságot halmozott fel. A jelenlegi ördögi körből pedig talán csak radikális intézkedésekkel lehet kilépni.

Egy olyan csapdahelyzetben vagyunk, amikor a globális adósság nem csökken, csak váltakozik szektorok és országok között – írja a Project Syndicate-en megjelent elemzésében Adair Turner, a brit Pénzügyi Felügyelet volt elnöke, az Egyesült Királyság Pénzügypolitikai Bizottságának egykori tagja. Miközben pedig a monetáris politikák önmagukban nem tudják megfelelően stimulálni a globális keresletet, egyre fokozódó problémát jelent a felhalmozódó adósság, elsősorban az ingatlan beruházások és fejlesztések területén.

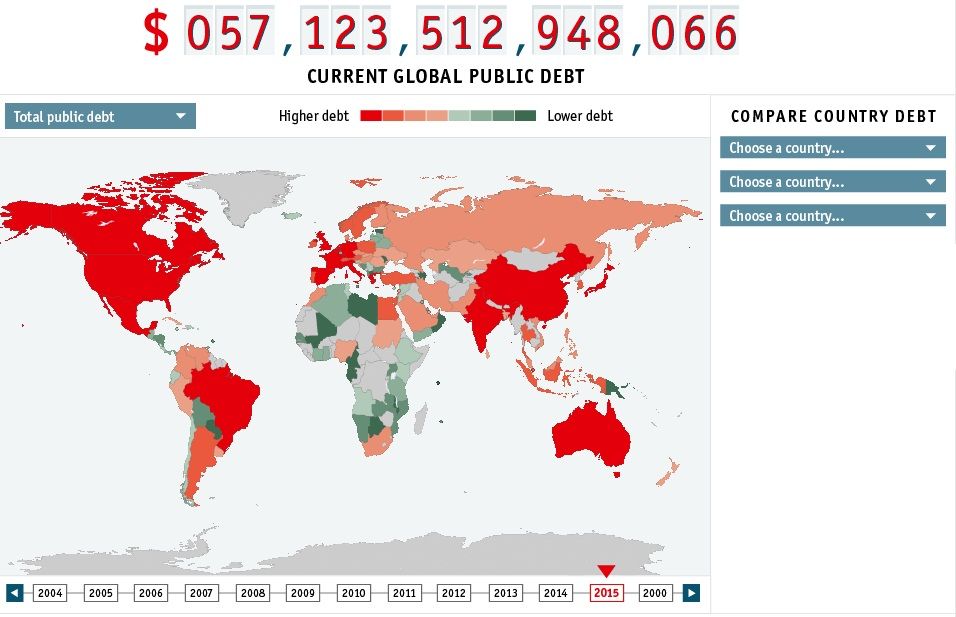

A világ országainak államadóssága 2015. október 9-én 13:44-kor - az összeg 2-3 másodpercenként 340 ezer dollárral (kb. 95 millió forint) növekszik Forrás: http://www.economist.com/content/global_debt_clock

Mindig a régi dal

Turner emlékeztet, hogy az 1980-as években lezajlott japán fellendülés során az ingatlanárak megnégyszereződtek, míg a telekárak két és félszeresükre drágultak. Miután a buborék az 1990-es években kipukkadt, a túlzottan eladósodott vállalatoknak el kellett kezdeniük törleszteni, noha a kamatszintek nulla közelébe csökkentek. Miközben pedig a nagy fiskális deficitek ellensúlyozták a magánszektor eladósodottságából fakadó kereslet zsugorodást, ennek elkerülhetetlen következménye volt az emelkedő államadósság. Miközben a vállalati adósság a GDP 100 százalékára csökkent az 1990-es években látott 140 százalékról, addig az államadósság folyamatos bővülés mellett mára már meghaladja a 230 százalékot.

A 2008-as válság után egészen hasonló folyamatok zajlottak le a fejlett gazdaságokban. Miközben a

magánszektor fokozatosan építette le az adósságát, az állami szféra ezt a saját eladósodásával igyekezett ellensúlyozni.

A magánszektor kumulatív GDP-arányos adóssága ennek következtében 167-ről 163 százalékra csökkent, míg az államadósság 79-ről 105 százalékra emelkedett. Ennek következtében sokan megszorításokhoz folyamodtak, ami azonban csak növelte a magánszektor adósságleépítésének deflációs hatását – hangsúlyozza Turner.

Egy jellemző látkép a városiasodó Kínából - gigantikus hitelekből csúcsra pörgetett építőipar Forrás: AFP/Wang Zhao

A kínai bumm

Ebben a kontextusban izgalmas Kína helyzete, melynek növekedése jelenleg az egyik legfontosabb kérdés a világgazdaságban. Az exportvezérelt ázsiai óriás ugyanis 2008 előtt nem a belső, hanem a külső hitelexpanziónak volt alaposan kitéve. Miközben ő maga 2007-ben például 10 százalékos GDP-arányos fizetésimérleg-többlettel bírt, erősen kihasználta a külső adósságfelhalmozást. A válság után azonban beütött a külső kereslet csökkenése, ami a gazdasági növekedést is negatívan érintette.

Kína éppen ezért beindított egy hatalmas hitelalapú építkezési fellendülést,

melynek során a befektetéseket a GDP 42 százalékáról 48-ra emelte, a teljes hitelállomány pedig a GDP 140 százalékáról több mint 220 százalékra ugrott. Ráadásul megbomlott az a kényes egyensúly is, ami korábban jellemezte a kínai expanziót, tudniillik az elmúlt években a hitelek mértéke már sokkal nagyobb arányban nőtt a tartalékok és a jövedelmek szintjéhez képest.

Ez a kínai fellendülés most éppen véget ér, és nem csupán Kína saját gazdaságára van hatással – emeli ki az elemzés. A kínai építőipar (és általában az ipar) csökkenésével, és az import 14 százalékos zuhanásával például sikerült recesszióba taszítani olyan nyersanyagtermelőket, mint Brazília, és deflációs nyomást kialakítani szerte Kelet-Ázsiában. A szingapúri gazdaság negatív növekedést produkált a második negyedévben, Tajvan ipari termelése éves alapon 5,5 százalékot esett augusztusban, a dél-koreai export pedig 15 százalékot zuhant.

Vissza az ördögi körbe

Ezzel párhuzamosan Japán és az eurózóna jegybankjai akár tovább fokozhatják a mennyiségi lazítási programjaikat – mondja Turner. Ezekkel azonban az a gond, hogy eddig nem tudták érdemben növelni sem a belső fogyasztást, sem a befektetési aktivistást, miközben a nulla közeli kamatszintekkel és az olcsó likvid tőkével felnyomták az eszközárakat.

Továbbra is hangosak a pénznyomdák Forrás: AFP/Mark Wilson

Persze a jegybanki vezetők azzal is érvelnek, hogy a monetáris politikájuk versenyképes devizaárfolyamokhoz vezet, ami jó az adott gazdaságok számára. Ez viszont világgazdasági szempontból egyrészt másokat is a fizetőeszközök leértékelésére késztethet, másrészt zéró összegű játszma, hiszen például a dollár felértékelődéséhez vezet. Mindenesetre

globális szinten zajlik a devizaháború.

Az élénk belső kereslet persze ellensúlyozhatja az amerikai gazdaságra nehezedő deflációs nyomást, de csak akkor, ha a kamatszintek elég alacsonyan maradnak ahhoz, hogy fokozzák a magán hitelállomány növekedését. És a kör bezárul. Ugyanott tartunk, mint a 2008-as válság előtt – jelzi Turner.

Hét évvel 2008 után a globális adósság magasabb, mint bármikor, miközben az aggregált globális kereslet elégtelen ahhoz, hogy erős növekedést generáljon. A kereslet növeléséhez éppen ezért sokkal radikálisabb politikai lépésekre lehet szükség – hangsúlyozza az elemzés, amely akár masszív adósságleírásokat vagy pénznyomtatásból finanszírozott fiskális deficitnövelést is jelenthet.