Titkolózik a francia médiaóriás

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Kedden tartotta éves közgyűlését a Vivendi, ahol a részvényesek Vincent Bolloré személyében új elnököt választottak. Az újonnan kinevezett vezető első lépései között máris megerősítette a korábban bejelentett részvényjuttatási programot is, aminek keretében 2015-ig 5 milliárd eurónyi tőkét fog visszajuttatni részvényeseinek a Vivendi osztalék, illetve saját részvény visszavásárlás formájában.

Ennek első felvonásaként már jövő hétfőn 1 eurós osztalékban részesülnek a tulajdonosok. A kifizetés a keddi záróárral számolva 5,2 százalékos osztalékhozamnak felel meg. Ennek tudható be a mai kereskedés során a Vivendi chartján kialakult rés is, a részvényről ugyanis leesett az osztalékszelvény.

Technikai szemszögből nézve mégis kedvezőtlen jel, hogy az árfolyam letörte a pszichológiai fontosságú 200 napos mozgóátlagot. Ráadásul mindez azok után következett be, hogy az árfolyam egy rendkívül szűk tartományba szorult, ahonnan a kitörést az 50 napos mozgóátlag mellett a rövid távú csökkenő trendvonal is hátráltatta. A nagy esés következtében ráadásul eladási jelzést küldött az MACD, míg az RSI a túladott zónába zuhant vissza.

Merre tovább?

A frissen kinevezett elnöknek konkrét elképzelései vannak arról, hogy a Vivendi megmaradt üzletágai hogyan erősíthetik egymást. Úgy néz ki, hogy a sokáig eladósorban levő brazil internetes egységtől, a GVT-től végül nem válik meg a Vivendi. Ennek oka, hogy amíg fennmaradó egységei közül a Universal Music a Canal Plus-nek segíthet betörni az amerikai piacra, addig a Universal Music brazil térnyerését éppen a GVT támogathatja.

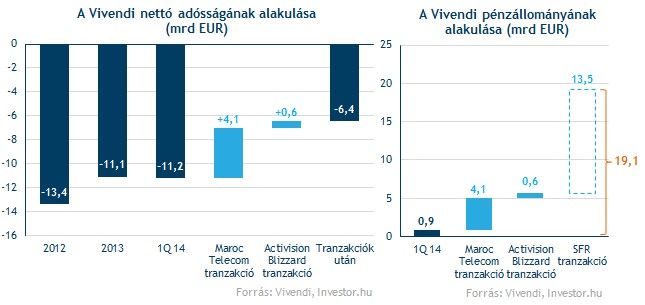

A második negyedévben jelentős mértékű készpénz folyt be a vállalati kasszába a lezárult Maroc Telecom tranzakciónak (4,1 mrd EUR), illetve egy újabb Activision Blizzard csomag (0,6 mrd) eladásának köszönhetően. Ráadásul az SFR értékesítése (versenyhatósági engedély szükséges) további 13,5 milliárd eurót hozhat a konyhára, amivel a társaság készpénzállománya a 19 milliárd eurót is meghaladná.

Sőt, a Vivendi további 750 millió euróval gazdagodhat, ha az SFR tranzakció jóváhagyásra kerül, és a Numericable-lel egyesülve jól teljesítenek. Ezen felül pedig ne feledjük, hogy a megmaradó 20 százalékos SFR (3 mrd EUR), és Activision Blizzard csomagok (0,6 mrd EUR) további milliárdokat eredményezhetnek.

Ennek ellenére egyelőre nem sok szó esett arról, hogy a részvényesi kifizetések mellett konkrétan mire költhetik el az eszközeladásokból befolyó összegeket. Ehhez vélhetően meg kell várni, hogy lezáruljon az utolsó nagyobb tranzakció, a francia mobilegység, azaz az SFR értékesítése.

Véleményünk szerint akár több kisebb-nagyobb akvizíciót is végrehajthat majd ezt követően a Vivendi, melyek tovább erősíthetnék a megmaradt egységeket. Miután a jövőben a média tevékenységre kívánja a hangsúlyt helyezni a társaság, így a célpontok is ebből a körből kerülhetnek ki.

Kikre pályázhat a Vivendi?

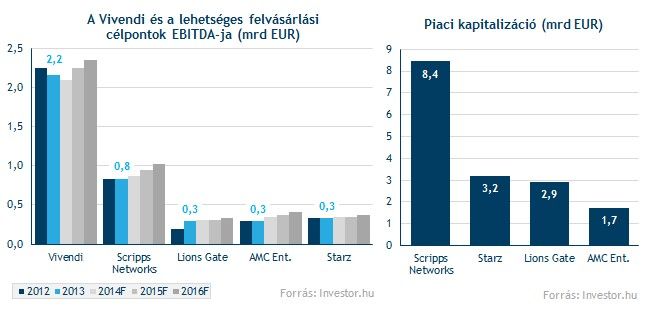

Egyelőre még csak találgatások jelentek meg elemzői körökben, hogy mely cégekre pályázhat a Vivendi, ezek alapján pedig elsősorban Amerikában terjeszkedhet a médiacég. A legismertebb név az Éhezők viadalának gyártójaként is ismert filmstúdió, a Lions Gate, amely mellett a mozikat üzemeltető AMC, illetve a televíziózásban és tartalomszolgáltatásban egyaránt jártas Starz és Scripps Network Interactive található.

A négy cégben közös, hogy az elemzői várakozások alapján nagyobb profitnövekedés előtt állnak, mint a Vivendi, így egyaránt támogatólag hathatnának a francia médiaóriás nyereségére.

Méretei alapján a Scripps egyértelműen kilóg a sorból, piaci kapitalizáció terén például nagyobb súlyt képvisel, mint a másik három cég együttvéve. Ráadásul amíg a Scripps a Vivendi 2013-as EBITDA-jának (a három fennmaradó üzletág alapján) közel negyedére rúg, addig a másik három potenciális jelölt 13-15 százalékos növekményt jelentene.

Mit mutat az értékeltség?

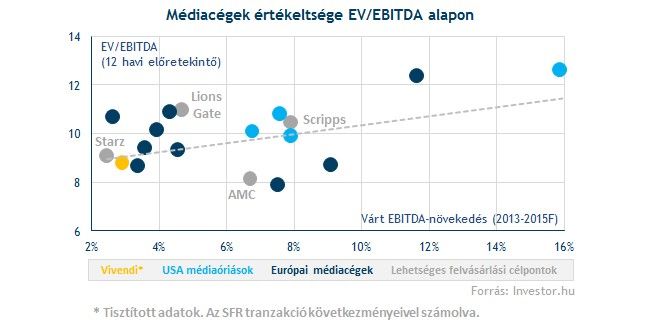

Egyelőre nem számít vonzó részvénynek a Vivendi a profitvárakozások alapján, ugyanakkor fontos kiemelni, hogy drágának sem mondható a médiapapír. Jelenleg még igen távol esik az amerikai médiaóriások értékeltségéhez képest a francia médiacég, melyet a jövőben szeretne ledolgozni.

Sokat változtathatna a kialakult helyzeten, ha egy nagyobb növekedési kilátásokkal rendelkező céget sikerülne bekebeleznie (megfelelő áron), például az imént említett cégek közül, melyek közül EV/EBITDA alapon az AMC tűnik jó választásnak.

Bár a profiltisztítási folyamattal igen jól áll a Vivendi, egyelőre nem látszik, hogy a befolyt összeget a részvényesi juttatás mellett mire fordítja majd a cég. Miután a megmaradt egységek csupán kisebb növekedéssel kecsegtetnek, fontos szerep hárulhat egy esetleges felvásárlásra, ami nagyban előrelendíthetné a Vivendi sztoriját. Ennek hiányában azonban egyelőre célszerű kivárni a jelentősebb kockázatok miatt.