Kevin Spacey húzza a Netflix szekerét

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

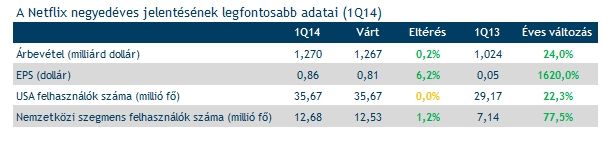

A Netflix 7 százalékos megugrása (ahogyan mindig) természetesen nem pusztán a véletlen műve. Ahogyan arról már tegnap késő este is beszámoltunk, a vállalat valamennyi fontosabb soron túlteljesítette az elemzők által "megfogalmazott" elvárásokat, nem csak a pénzügyi számok, hanem a növekedés szempontjából kulcsfontosságú előfizetők számában is. Ha nem csak a várakozásokhoz, hanem az előző év azonos időszakához képest vizsgáljuk a változásokat, akkor is mindenhol zöldben pompáznak az eltéréseket jelző számok.

Ennyien még sosem...

Legfontosabb, a gyorsjelentés szempontjából kulcsfontosságú terület a Netflix esetében az előfizetők száma. Mivel a Netflixre alapvetően növekedési cégként tekinthetünk, így nem annyira a jelenben elért árbevétel és nyereség a fontos, sokkal inkább a következő években várható teljesítményen van a fókusz, ez pedig főleg attól függ, hány ember veszi igénybe a vállalat online szolgáltatását.

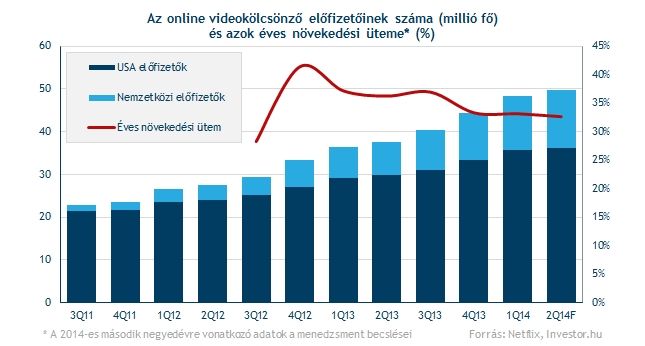

Nos, hazai pályán, az USA-ban 35,67 millió előfizetővel rendelkezett a Netflix az előző negyedév végén, ami szinte teljesen megegyezett a menedzsment korábbi céljaival, vagyis több mint 2 millióval nőtt (+6,7%) 3 hónap alatt. Közben a nemzetközi szegmensben várt feletti volt a bővülés, 13,62 millió előfizetője lett a Netflixnek, ami 7,4 százalékos növekedést jelent, negyedéves alapon.

Ha már növekedési ütem, akkor fontos megjegyezni, a Netflix éves alapon továbbra is 30 százalék felett tudja növelni előfizetőinek számát, ami a társaság szerint főleg a remek tartalomnak, valamint saját gyártású sorozatoknak köszönhető. A Netflix külön ki is emelte a House of Cards második évadát, ami szerintük igen nagy szerepet játszott a jó teljesítményben. Bár ez itt nem a reklám helye, a House of Cards sorozatot egyébként én is nézem (sajnos nem a Netflixen), és az egyik legjobb sorozatnak tartom az utóbbi évekből.

Ennyi pénzt még sosem...

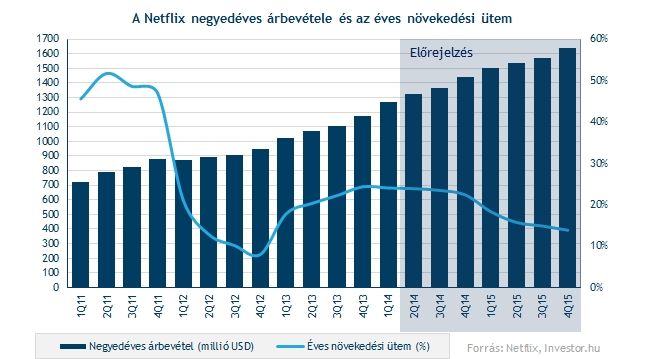

Nem meglepő, hogy a várakozásokkal többé kevésbé megegyező előfizetői szám miatt az árbevétel soron sem okozott csalódást a társaság. 1,27 milliárd dollárt hagytak a Netflix előfizetői a társaságnál, ami a valaha volt legjobb negyedévnek számít a cég történelmében. Az árbevétel ennek megfelelően 24 százalékkal nőtt, ami az elmúlt negyedévekkel szinte teljesen megegyezik. A növekedési ütem csökkenése tehát egyelőre nem igazán látszik, amitől többen is tartottak/tartanak.

Sőt, a Netflix tegnap azt is bejelentette, hogy a jelenlegi (második, áprilistól júniusig tartó) negyedév végétől 1-2 dolláros áremelések jönnek majd. A Netflix előfizetői jelenleg havi 7,99 dollárt fizetnek az USA-ban a korlátlan szolgáltatásért, ám ahogyan arról már korábban is szó volt, a Netflix tesztelte a különböző díjcsomagok bevezetésének lehetőségét, így a tegnapi bejelentés annyira nem tekinthető váratlannak.

Ami biztos, hogy az új díjcsomagok csak az új előfizetőkre vonatkoznának, a "régi motorosok" továbbra is 7,99 dollárért élvezhetnék a Netflix által kínált tartalmakat, legalábbis egy ideig. Hogy pontosan meddig, az egyelőre rejtély. Erről egyébként Zerohedge is megfogalmazott egy igen vicces Twitter üzenetet.

Ekkora profitot még sosem...

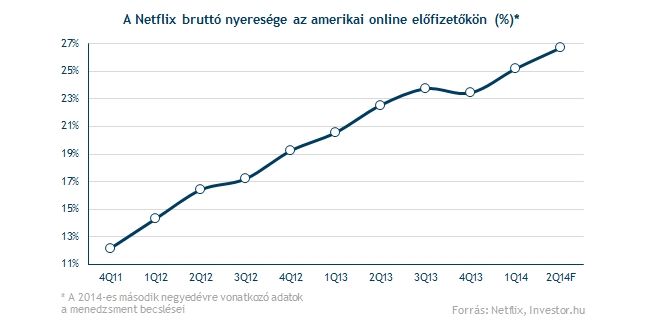

Bár a Netflix sztori legfőbb hajtóereje a előfizetők számában, valamint árbevételben gyökerezik, a befektetők azért nyereségességre is tekintettel vannak. Nem árulok el nagy titkot, a Netflix ezen az úton is remekül halad, az amerikai előfizetőkön már 26,7 százalékos profitabilitást ért el a vállalat, holott egy évvel korábban még csak 22,5 százalékon állt ez a mutató.

Ha mindenféle egyéb költséget is figyelembe veszünk, akkor operatív margin szintjén folyamatos javulást lehet felfedezni, ami még 2012-ben esett igen alacsony szintre, a hagyományos DVD kölcsönzésről az online streamszolgáltatásra való erőtejes átállás idején.

A vállalat vezérigazgatója, Reed Hastings egyébként már 2011-ben világosan kijelölte a Netflix számára követendő irányt, mondván a jövő egyértelműen az online videózásban, semmint a hagyományos, fizikai úton történő DVD kölcsönzésben van. Ezzel együtt tény, hogy a 2011-es fejlemények, az éles váltás kísérlete kis híján bedöntötte a Netflixet, ezért az EPS viszonylag alacsony bázisról tudott most nagyot ugrani. Az 1620 százalékos ugrás tehát azért inkább egyszeri eset, semmint hosszútávon fenntartható növekedési ütem, de ezzel együtt az is tény, hogy az elemzők tekintélyes bővülést várnak a következő negyedévekre.

Menedzsment: Folytatjuk!

A Netflix (és a legtöbb vállalat) gyorsjelentéseinek ezzel együtt szerves részét képezik a folyó negyedévekre vonatkozó várakozások is, amelyek sok esetben csúnyán eltudják rontani az amúgy kedvező előző negyedéves számokat.

A Netflix esetében erről viszont nincsen szó, a menedzsment mind az amerikai, mind pedig a nemzetközi szegmensben az előfizetők növekedésére számít, így június 30-ra a tervek szerint 49,81 millió előfizetővel rendelkeznek majd globálisan. Éves alapon ez 32,6 százalékos növekedésnek felelne meg, amivel továbbra is 30 százalék felett tudná növelni a "rajongói" számát.

A bevételek és az EPS tekintetében is közzétette prognózisát a menedzsment, az előbbi esetében 1,14 milliárd dollárra számítanak (a DVD kölcsönzési üzletág nélkül), míg utóbbi soron 1,12 dollárt vár a társaság.

Látszólag tehát minden passzol a Netflixnél, töretlen a növekedés, rekordszinten az árbevétel és a profit, ráadásul még a menedzsment szerint sem fenntarthatatlan a bővülés üteme. Mi kell még? Semmi, de a növekedési sztoriért azért közel sem mindegy, hogy mekkora pénzt kell fizetni.

Netflix, te drága!

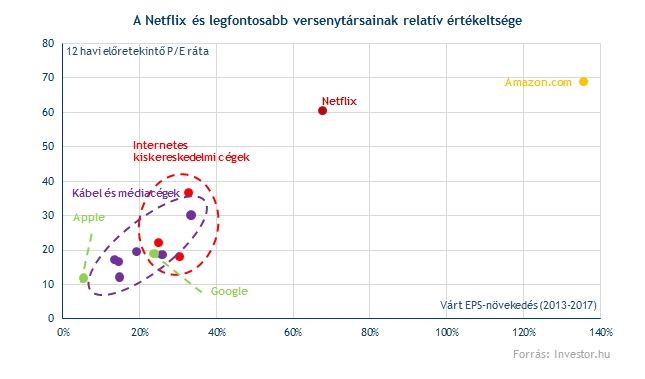

P/E alapon a Netflix (ahogyan már megszokhattuk) nem számít olcsónak, még az amúgy piachoz képest drágának számító internetes cégekhez képest sem. A Netflix ugyanis jelenleg több mint 60-as P/E rátával forog, miközben az amerikai piac egésze 15 körüli szinteken áll, ráadásul ennél csak az Amazon.com értékeltsége tekinthető magasabbnak a szektortársak közül.

Ezzel együtt tény, hogy a Netflix növekedési sztoriját sosem adták olcsón, az pedig a fenti ábrából látható, a magas (de extrémnek azért még talán nem nevezhető) P/E ráta mellé igen magas növekedési ütem is párosul. Ha ezt a két tényezőt is figyelembe vesszük, akkor az esetleges beszállás eldöntése véleményem szerint már nagyban függ az adott befektető kockázatvállalási hajlandóságától (mert a Netflix bizony eléggé volatilis részvény!), valamint az adott technikai képtől is. Nézzük is meg az utóbbit!

Ez a jel?

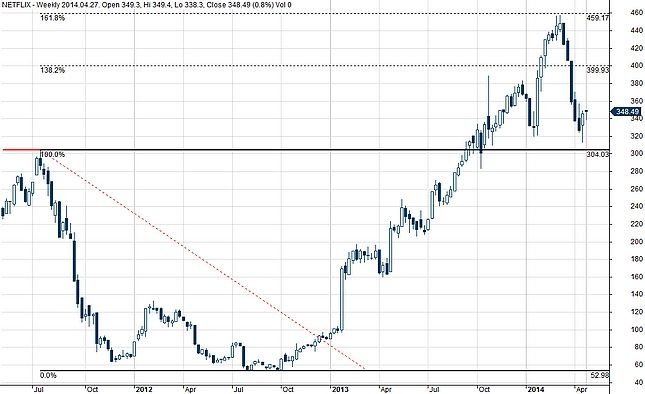

A heti grafikonon remekül látszik az elmúlt másfél évben látott száguldás, valamint az elmúlt 1 hónapban mutatott közel 25 százalékos mélyrepülés is. A részvény szinte teljesen visszakorrigált a korábbi történelmi csúcsig, majd innen egyelőre ismét felfelé vette az irányt, ami pozitívumnak számít. Nem szabad viszont szem elől téveszteni, hogy ha csak októbertől nézzük a grafikont, akkor szép kis fej-váll alakzat is kialakulhat, amiből általában lefelé mozdulnak el a grafikonok.

A napi grafikonon látszólag szintén elsőre kedvező képet láthatunk, épp a 200 napos mozgóátlagról pattant fel a részvény, ráadásul az MACD vételi jelzése is jó ómen a bikák számára, nem beszélve az RSI emelkedő trendjéről, és a túladott zónából való nem rég történt kilépéséről.

A részvény azonban 370 dollár közelében nyithat, ami azt jelenti, hogy ha az esetleges stop-loss megbízásunkat 335 dollárra tesszük (márpedig ennél közelebb a nagy volatilitás miatt szerintem nem rakhatnánk), akkor legalább 35 dollárt kockáztatunk. Ennek megfelelően, a 2-es hozam-kockázat arány követelménye miatt minimum 70 dolláros upside-ra lenne szükség, ami látva a 400 dollárnál húzódó tripla ellenállást (50 napos mozgóátlag, 138,2-es Fibonacci, lélektani szint) első körben igen merész vállalás lenne.

Ha a korábbi, 460 dolláros történelmi csúcsot vesszük alapul, akkor persze már kedvező hozam-kockázat arányt kapnánk, ám látva a technológiai szektorban látott vérengzést az elmúlt hetekben, valamint azt, hogy a Netflix ebből szinte a legjobban adott részvény volt, igen komoly kockázatot jelent az árfolyam számára egy esetleges újabb hasonló piaci reakció. Már csak azért is, mert a tech papírokat főleg az értékeltségek elszaladása miatt ütötték, ahogyan pedig már fentebb említettük, a Netflix továbbra is igen drága papír.

Összességében tehát a Netflix-sztori remekül halad, remekül sikerült a gyorsjelentés, fundamentálisan szinte minden egyben van. A technikai kép szinten impozáns, ám a gyorsjelentésre adott piaci reakció, a 7 százalékos plusz alaposan erodálta az ésszerű beszállók esélyét, tekintve a hozam-kockázat arány fontosságát. Ezzel együtt simán elképzelhető, hogy a Netflix meg sem áll a korábbi történelmi csúcsig, de a jelenlegi helyzet még mindig igen kockázatosnak számít. Aztán kitudja, egy esetleges 200 napos mozgóátlag vissza-teszt megváltoztathatja ezt a képet. De ez már egy másik történet...