Szétválhat a HP

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A tervek szerint a Hewlett-Packard (továbbiakban: HP) a jelenlegi három fő üzletágából kettőt külön cégbe szervezne, egészen pontosan a PC- és a nyomtatógyártást. Ami maradna, az a vállalati szolgáltatások üzletág. Bár a hétvégén ezt még csak az ügyhöz közeli források állították a Wall Street Journal-nek, ma már hivatalosan is bejelentette a hírt a Meg Whitman vezette társaság.

Nem ez persze az első eset, amikor a HP esetleges szétválásáról pletykáltak, 2011-ben már szó volt a PC divízió esetleges leválasztásáról, ám azért mindenképpen meglepetésnek számít, már csak azért is, mert a PC-piac az utóbbi negyedévekben már nem szerepelt annyira gyászosan.

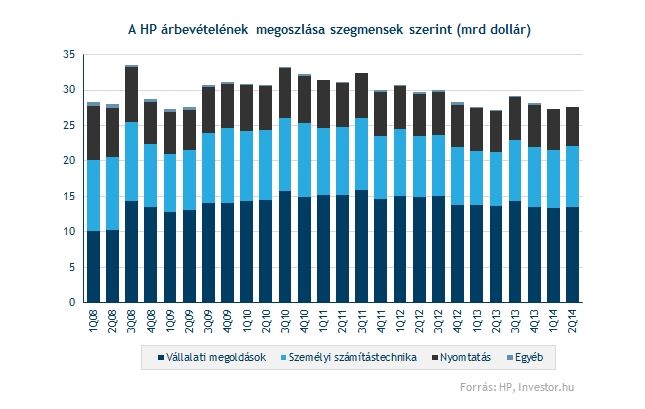

Annyiban szintén nem számít meglepetésnek a másik két üzletág leválasztása, hogy a HP stratégiájában egyre inkább a vállalati szolgáltatások jelentették a fókuszt. Ez a bevételekben is tetten érhető, ahol egyre jelentősebb a divízió.

Az viszont kérdéses, hogy a nyomtatási üzletág esetleges leválasztásával mennyiben sérülne a készpénztermelési képesség. Egyrészt azért, mert a divízió messze a legnyereségesebbnek számít a cégen belül (16-19 százalékos operatív margin), ráadásul az utóbbi években inkább növekedést lehetett látni.

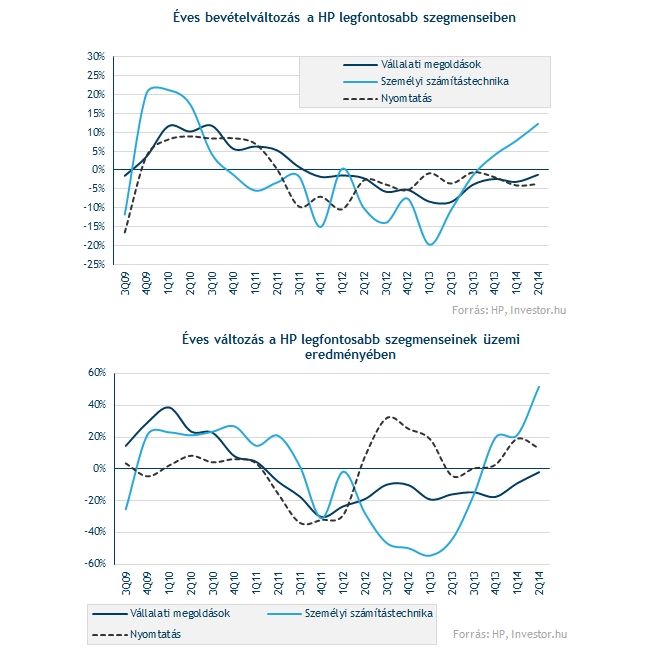

Közben a vállalati megoldások üzletág nyereségessége inkább lefelé vette az irányt, és már csak 10 százalék közelében mozog. Igaz persze, hogy ha a PC-divízió is megy (külön cégbe), akkor a legkevésbé nyereséges egységétől is megszabadulhat a HP, így a teljes üzemi nyereséghányad nem változik majd jelentősen.

Az viszont beszédes, hogy a PC-piac vártnál kisebb visszaesése az utóbbi években jókora lökést tudott adni a HP ezzel kapcsolatos üzletágának is, az üzemi nyereség ugyanis jelentős növekedést mutat. Közben a megmaradó vállalati üzletágban egyelőre nincs növekedés sem a bevételek, sem pedig az üzemi nyereség szintjén. Az persze tény, hogy lassan a zsugorodás is megáll.

Ezek alapján a két divízió leválasztása nem tűnik akkora húzásnak, azt pedig egyes elemzők is elismerték, hogy amennyiben a vállalati szolgáltatások üzletág nem kezd el látványosan javulni, akkor vajmi kevés hatása lesz ennek a részvényesi érték alakulására.

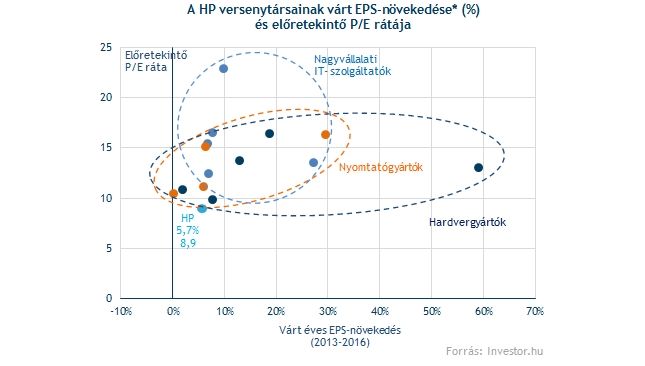

Azt viszont figyelembe kell venni, hogy a relatív értékelés alapján a hagyományosan vállalati szolgáltatásokkal foglalkozó vállalatok részvényei magasabb értékeltségen forognak, ez pedig akár a HP árfolyamára nézve is pozitív hatással bírhat. Látva a jelenlegi értékeltséget, könnyen elkezdődhet egy újabb felfele kör, ahogyan arra már korábban is sor került a jelentős alulértékeltség miatt.

Azt sem szabad figyelmen kívül hagyni, hogy az IBM már korábban meglépett egy ehhez nagyon hasonló leválasztást, amikor a PC-gyártást a kínai Lenovo-nak értékesítették. A hardvergyártás-szoftverfejlesztés kapcsán pedig mindig felmerül a fontos kérdés, hogy az integrált vállalatok melyik irányba mozduljanak el. Ez alapján a HP lépése (a szoftverek irányába) nem lenne óriási meglepetés.

A hasonló leválasztások pedig ezzel együtt részvényesi értéket teremthetnek, vélhetően ezen megfontolások játszhattak szerepet abban is, hogy az eBay végül (hosszú ideje tartó nyomás után) leválasztja a PayPalt. A technológai cégek esetében sokan hangoztatják, minél inkább a fókuszált (kevésbé integrált) a vállalat, annál inkább tudja növelni a részvényesi értéket. (A diverzifikációt pedig az egyéni befektetők is meg tudják valósítani...)

A befektetők egyelőre örülnek a híreknek, az árfolyam pedig közel 6 százalékos pluszban nyithat a hírekre, 37 dollár felett, némileg a pár héttel korábbi lokális csúcs alatt. Ugyanakkor a hivatalos bejelentés egyelőre nem sokat tudott hozzáadni a lelkesedéshez, hiszen már a pletykára 6 százalék körüli nyitással készült a HP. Persze mindez a későbbiekben még akár sokat változhat.