Szenved a Raiffeisen

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Hidegzuhanyként érhette a befektetőket a Raiffeisen tegnapi esti közleménye, melyben a bank az idei eredményei vártnál nagyobb romlásának lehetőségére figyelmeztetett. A negatív hírekre ütni is kezdték a Raiffeisen részvényeit, melyek 10 százalékos zuhanással nyitottak, és délután is 10 százalék feletti mínuszt mutatnak. Az árfolyam ezzel közel három éves mélypontra esett vissza.

Ez az eladói nyomás a többi régiós bankpapír piacára is átterjedt, így az OTP 2 százalékkal, az Erste 1,7 százalékkal esik. A befektetők ugyanis valószínűleg attól tarthatnak, hogy a Raiffeisen után az Erste is lefelé lesz kénytelen módosítani eredményvárakozásait a jelenlévő problémák miatt, és mivel az OTP is érintett a gondokkal terhelt országokban, a hazai bank befektetői sem lehetnek nyugodtak.

A Raiffeisen a hétfő esti közleményében két fő okkal magyarázta, hogy miért vár alacsonyabb idei eredményeket. A legnagyobb fejfájást az ukrán helyzet okozza a cég számára, és közölték, hogy az országban jelenlévő feszültségek és az annak következtében emelkedő kockázatok miatt Ukrajnában 1500-1700 millió euróra kénytelenek emelni a céltartalékaikat erre a pénzügyi évre. Ez jelentős költségemelésnek felel meg, mivel korábban még csak 1300-1400 millió eurós céltartalékolással számolt a társaság.

Ennek következményeként felülvizsgálják a Raiffeisen Bank Aval immateriális javainak értékét is, melyeknél egy 60 millió eurós leírást hajthatnak végre. Ez utóbbinak nem lesz hatása a bank tőkehelyzetére, azonban a leírás a magasabb céltartalékolással együtt jelentősen ronthatja a társaság idei eredményeit.

Ráadásul a magyar devizahiteles ügy is további terhet fog jelenteni a Raiffeisen számára. A parlament által nemrégiben elfogadott törvény után a bank módosított várakozásain, és már 240 millió eurós költséggel számol a devizahiteles ügy rendezésénél a magyar leánybanknál. A második negyedévben erre az ügyre 67 millió eurót elkönyveltek az egyéb költségek soron, a maradék 173 millió eurót az év második felében fogják elszámolni költségként. A magyar leánybank emiatt akár idén is jelentős veszteségeket szenvedhet el az elmúlt két év tetemes mínuszai után. Tavaly 116 millió eurós, 2012-ben pedig 174 millió eurós mínuszt hozott össze a Raiffeisen magyar leánya, és a vártnál 173 millió euróval magasabb költségek miatt a bank által júliusban prognosztizált 120-160 millió eurónál is jóval nagyobb lehet majd a veszteség.

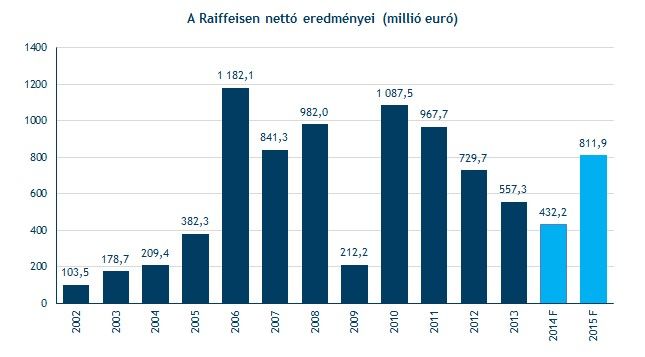

Az ukrán és a magyar fejlemények miatti magasabb költségek pedig negatívan befolyásolhatják a bankcsoport eredményeit – figyelmeztetett a Raiffeisen. Pontos számokat nem tettek közzé azzal kapcsolatban, hogy pontosan mekkora eredményre számítanak erre az évre, ám Karl Sevelda vezérigazgató a ma délelőtti sajtótájékoztatón közölte, 50 és 500 millió euró között lehet idén a nettó veszteségük. Az elemzők átlagosan 430 millió euró körüli nettó profitot prognosztizáltak, így ez rendkívül negatív meglepetésként érheti a piacot, nagyrészben ennek tudható be az árfolyam mélyrepülése. Ráadásul korábban még soha nem fordult elő, hogy egy teljes pénzügyi évet veszteséggel zárjon a cég Sevelda szerint.

A Raiffeisen szerint pedig a jövő évi eredmény valahol a 100 és 1000 millió euró közötti sáv közepén alakulhatnak. Ez szintén negatívum, ugyanis még ha ennek a sáv felső szélével (nagyjából 700-750 millió euróval) is számolunk, az is jócskán elmarad az elemzők által várt 812 millió eurós értéktől.

Az eredményeket negatívan befolyásoló tényezők miatt ismét felerősödhettek a bank gyengébb tőkésítettségét firtató spekulációk. A Raiffeisen Bázel III-as szabályoknak megfelelő tőkemegfelelési rátája 10,4 százalékon állt a második negyedév végén, miközben a régiós szektortársak közül az OTP 14,2 százalékos rátával büszkélkedhet. A jelentős veszteségek miatt a bank tőkehelyzete is romolhat (mivel a veszteségeket finanszírozni kell), így a tőkemegfelelési ráta is csökkenhet, ami akár tőkebevonásra is kényszerítheti a vállalatot.

A Raiffeisen vezérigazgatója a délelőtti sajtótájékoztatón igyekezett eloszlatni a gyenge tőkésítettség körüli aggodalmakat, és közölte, a bank tőkehelyzete kielégítő, és nincs szükség tőkeemelésre.

Azonban az EKB néhány hét múlva esedékes banki stressz-tesztjei és eszközvizsgálatai okozhatnak meglepetéseket a bank számára. Ha a jegybank esetlegesen a Raiffeisen nem megfelelő tőkésítettségét állapítja majd meg, az akár újabb tőkeemelésre kényszerítheti a pénzintézetet. Ennek pedig a mostani profitwarninggal megnőtt az esélye. Ezen túl, ha az eszközök minőségével sem léesz elégedett az EKB, az pótlólagos veszteségek forrása is lehet a Raiffeisennél.

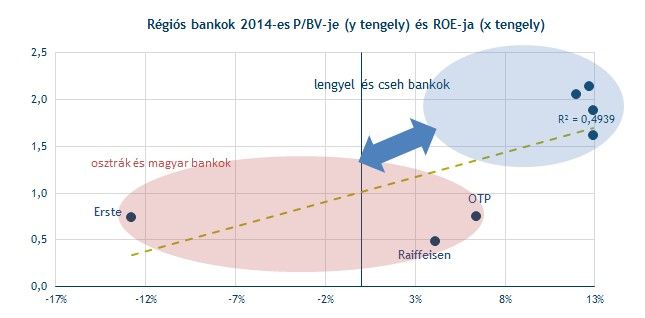

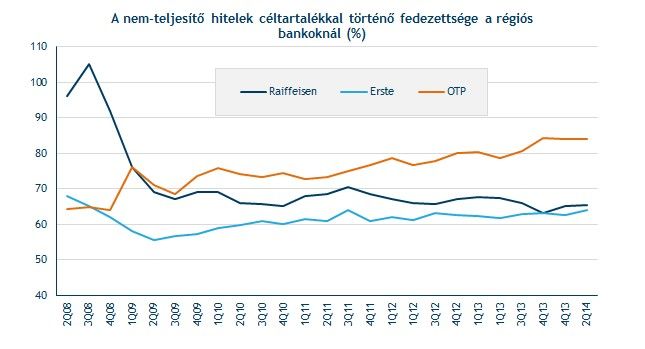

Kisebb nyugtalanságra adhat okot a Raiffeisen (és az Erste) nem-teljesítő hiteleinek céltartalékkal történő fedezettsége. Amíg ez az arány az OTP-nél 80 százalék feletti, a két osztrák banknál csak 65 százalék körüli érték látható. A Raiffeisen a várhatóan emelkedő nem-teljesítő hitelek miatt döntött úgy, hogy Ukrajnában megemeli a céltartalékait, hogy így javítsa ezeknek a hiteleknek a fedezettségét.

A Raiffeisen részvényei meglehetősen olcsónak számítanak a régióban P/BV alapon, ha figyelembe vesszük a bank várható eszközarányos megtérülését is. Azonban ez az alulértékeltség nem biztos, hogy jelen esetben az árfolyam emelkedésével tűnik majd el, hiszen a veszteségek hatására a saját tőke értéke is csökken.