Válaszút előtt a Mol

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Erős politikai irányvonal

Az INA ügy (lásd keretes írásunkat az ügy fejleményeiről a cikk végén) háttere erősen politikai töltetű, de ez nem is lehet meglepő. Elég csak arra gondolni, hogy anno a magyar kormány is fontos lépésnek tartotta az orosz kézben lévő Mol pakett visszavásárlását (1,88 milliárd eurót költött a Mol 21,2 százalékos részvénycsomagjának visszavásárlására 2011-ben), mondván hogy egy nemzetgazdaságilag fontos társaságról van szó, ahol nem szabad hagyni azt, hogy egy orosz befektető hatást gyakoroljon a stratégiai döntésekre.

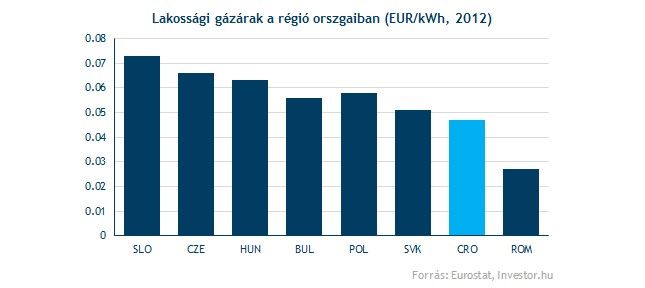

Horvát részről is erős politikai érdekek húzódnak meg egyes, az INA működését érintő döntések mögött. Példaként elég csak arra gondolni, hogy mi lehet a horvát kormány, illetve mi a Mol érdeke a horvátországi gázárak kérdésében. A Mol Csoport számára folyamatosan több tíz milliárd forintos veszteséget termel az INA gázkereskedelmi egysége, mivel az állam által meghatározott lakossági gázár jelentősen (20-25 százalékkal) a piaci ár alatt van. Az Európai Uniós tagállamok közül egyébként Románia mellett Horvátországban a legalacsonyabbak az árak, és a horvát kormány annak ellenére sem hajlandó a gázárakat a piaci szintekhez közelíteni (vagy esetleg a veszteséges gázkereskedő céget átvenni), hogy 2009-ben erről megegyeztek a Mol vezetésével.

Vagy itt van a másik példa, a működési hatékonyságnövelés. A Mol érdeke az lenne, hogy a horvát finomítókat minél hatékonyabban működtesse és ha kell, a két meglévő finomító közel az egyiket akár be is zárja. Két finomítót is működtet Horvátországban az INA, és a szakértők egybehangzó véleménye szerint a sisaki létesítmény bezárásra van ítélve. Amúgy egész Európára jellemző, hogy túlzott finomítói kapacitások épültek ki és a végtermékek (pl. benzin vagy gázolaj) iránti kereslet igen gyenge. A piaci szereplők folyamatosan azt vizsgálják, hogy melyik finomítókat kellene bezárni vagy tározóvá átalakítani a piaci egyensúly visszaállítása érdekében (a Mol éppen egy ilyen döntést hozott meg a minap). Egy ilyen környezetben a sisaki egység bezárása tisztán gazdasági szempontokat figyelembe véve logikus lépésnek tűnhet.

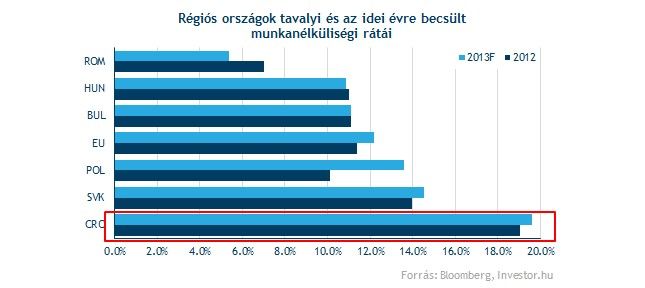

Annak fényében azonban, hogy 2015-ben lesznek a következő választások a jelenlegi horvát kormányfő Zoran Milanovics hallani sem akar arról, hogy az esetleges finomítói elbocsátások miatt tovább emelkedjen a 20 százalék körüli munkanélküliség.

Mindenki a menedzsmentjogokra hajt

Az nem vitás, hogy a horvát fél a menedzsmentjogok kérdésében kérlelhetetlen lesz, ugyanis nem tartják jogosnak azt, hogy 49,1 százalékos tulajdonosként egy külföldi cég döntsön olyan kérdésekben, amelyek nemzetgazdaságilag és politikailag is fontosak. Ezek közé tartozik például a lakossági gázárak illetve a finomítói hatékonyságnövelés (és az ezzel kapcsolatos esetleges elbocsátások) kérdése.

A Mol számára szintén létkérdés, hogy megtartsa a menedzsmentjogokat, mivel csak így tud a gazdasági racionalitásoknak megfelelő, a saját részvényesei számára értéknövelő intézkedéseket hozni. Az biztos, hogy menedzsmentjogok nélkül az INA részesedés értéke nagyot csökkenne, és ebben az esetben felmerül a kérdés, hogy egy horvát politikai érdekek alapján irányított INA teremt-e értéket a Mol részvényesei számára.

A konklúzió röviden az, hogy mindkét félnek - a horvátoknak politikai törekvéseik, a Molnak pedig stratégiai megfontolások miatt – fontos az irányítási jogok kérdése. Nem lenne tehát meglepő, ha a Mol a menedzsmentjogok elvesztése esetén valóban értékesíteni szeretné a részesedését, bár az már más kérdés, hogy kinek és milyen áron tudná azt eladni.

Mi lehet a Mol stratégiája?

Bár nem vagyunk a nemzetközi jog szakértői, ezért a történet jogi aspektusával nem kívánunk mélyebben foglalkozni, azonban megpróbáljuk körüljárni a lehetséges szcenáriókat.

1) Minden marad a régiben

Alapesetben a mostani állapotból indulunk ki, tehát a Mol megtartja az INA részesedését a menedzsmentjogokkal együtt. Ebben az esetben az még továbbra is kérdés marad, hogy az eddig tapasztalt politikai ellenszél megszűnik-e, vagy sem. A horvát kormánynak továbbra is sok eszköze lesz arra, hogy az INA-val kapcsolatos stratégiai döntésekre hatást gyakoroljon (gondolunk itt például a gázárak liberalizálására, a rijekai finomítóban tervezett felújítások engedélyezésére vagy szénhidrogén kutatási licenszek kiadására). Elképzelhető, hogy menedzsmentjogok ide vagy oda, nem tudja majd megvalósítani a korábban eltervezett stratégiai lépéseket a Mol, így a társaság részvényesei szempontját az eladás lehet a megfelelő lépés ebben az esetben. Persze azt sem szabad kizárni, hogy a szeptember 18-án indult megbeszélések során sikerül megállapodni egy mindenki számára kedvező menedzsment stratégiában.

2) Elhúzódó patthelyzet

Elképzelhető, hogy a jelenlegi patthelyzet tovább húzódik és a fennmaradó bizonytalanságok miatt a Mol részvények továbbra is nyomás alatt maradnak. A Mol célja például lehet az, hogy megvárja a Sanader ügy másodfokú ítéletét. Ebben az esetben kétféle folytatása lehet a történetnek a másodfokú ítélet függvényében.

Amennyiben felmentik Ivo Sanadert, akkor a 2009-es részvényesi szerződés is jogos, ezért vélhetően a Molnak lesz egy erős tárgyalási alapja, bár még mindig fennáll az a helyzet, hogy konszenzusra kell jutni az INA menedzselését illető kérdésekben a horvátokkal.

Ha viszont nem mentik fel Sanadert, akkor a horvátok tárgyalási pozíciója lesz nagyon erős, mert vélhetően a részvényesi szerződés semmisségére fognak hivatkozni a vesztegetési ügy miatt. A Mol persze kitarthat amellett, hogy Hernádi nem bűnös (itthon a nyomozás nem talált erre utaló jeleket). Végeredményben ez oda vezethet, hogy továbbra is fennmaradnak az INA-val kapcsolatos bizonytalanságok, és a részvényár továbbra is nyomás alatt maradhat.

3) Eladja INA részesedését a Mol

A harmadik esetben azzal számolunk, hogy a Mol végül eladja INA részesedését. Ennek a szcenáriónak a részvénypiaci megítélése első sorban attól függ, hogy milyen áron történik az ügylet, ezért érdemes megvizsgálni, hogy kik a potenciális vevők és mennyi lehet a vételár.

Ki lehet a vevő?

A minap a kormány arra kérte a Mol menedzsmentjét, hogy fontolja meg az INA részesedés eladását. A Mol úgy kommentálta az értékesítéssel kapcsolatos híreket, hogy a bevett gyakorlatnak megfelelően folyamatosan vizsgálja és értékeli a stratégiai befektetéseit, köztük az INA-ban lévő tulajdonrészt is. A Mol igazgatósága stratégiai, pénzügyi és politikai szempontokat is figyelembe véve a közeljövőben újra fontolóra fogja venni bármilyen természetű jövőbeni szerepét az INA-ban.

Az egyik potenciális vevő maga a horvát fél lehet, akiket a 2009-es szerződés alapján elővásárlási jog illet meg, bár a Mol úgy véli, hogy a korábbi szerződésszegések miatt ez a jogosultság már nem létezik. Ennek ellenére potenciális vevőként tekintenek a horvátokra abban az esetben, ha az INA részesedés eladására kerülne sor.

Korábbi pletykákban az is felmerült, hogy a horvát kormány vevőt keres a Molnál lévő INA részesedésre. A hírekben a Rosznyeft neve szerepelt mint lehetséges vevő, de ezt a horvátok határozottan cáfolták. Ettől függetlenül az orosz szálat nem lehet kizárni.

Néhány helyen az is felmerült, hogy esetleg az az OMV is képbe kerülhet, aki korábban az INA privatizációja során egyszer már tett ajánlatot egy INA pakettre, bár anno alulmaradt a Mollal szemben. Az OMV szerepvállalásának mi viszonylag alacsony esélyt adunk, méghozzá két oknál fogva. Egyrészt az OMV augusztusban hajtott végre egy 2,65 milliárd dolláros északi-tengeri felvásárlást, és ebből fakadóan jelentős összegeket kell a következő években kutatásokra és fejlesztésekre költeni. Másrészt pedig az OMV épp a közepén van a finomítói és kiskereskedelmi (ún. downstream) divízió leépítésének, ezért nem valószínű, hogy szívesen fektetne pénzt egy jelentős finomítói kapacitással rendelkező társaságba.

A potenciális vevők névsora tehát nem olyan hosszú, elsősorban a horvát kormányra vagy orosz olajtársaságokra lehet gondolni. Mi úgy véljük, hogy nem lenne meglepő egy olyan lépés a horvát kormánytól, mint amit anno a magyar kormány is meglépett, amikor megvásárolta az orosz Szurgutnyeftyegas Mol pakettjét.

Mennyit kaphat a Mol?

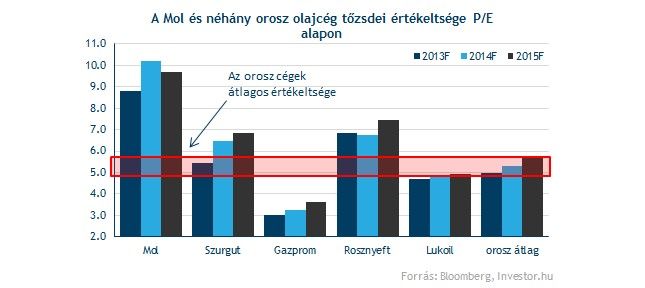

Az ár kérdése szintén fontos szerepet játszhat a Mol döntésében. Az INA tőzsdei kapitalizációja jelenleg 7,5 milliárd dollár körül alakul, bár véleményünk szerint ez alapján nem lenne bölcs dolog következtetni a Mol pakett értékére. Sokkal célravezetőbb lehet a régiós olajcégek árazását alapul venni.

A KBC Securities elemzőinek számítása alapján a hasonló vállalatok piaci árazásából kiindulva a 49,1 százalékos részvénycsomag nagyjából 1 milliárd dollárt, azaz 220 milliárd forintot érhet. Az elemzők számításba vették, hogy az INA-nak van több olyan „betegsége” is, ami miatt vélhetően csak „jóárasítva” tudná eladni a pakettet a Mol. A legnagyobb probléma talán az, hogy ha egy harmadik fél lenne a vevő, akkor a mostanihoz hasonló problémákkal, politikai és szabályozói kockázatokkal szembesülne. Ez alapján úgy véljük, hogy bármely harmadik fél csak nyomott áron lenne hajlandó megvásárolni az INA részvénycsomagot.

Ezen véleményünket az is támogatja, hogy a menedzsmentjogok nem kerülnek át automatikusan a vevőhöz, mert az azt szavatoló részvényesi szerződés a Mol és a horvát kormány között született. Egy külső félnek tehát újra le kellene ülni tárgyalni, és a horvát kormány jelenlegi megnyilvánulásai alapján nagyon úgy tűnik, hogy ragaszkodnak az irányítási jogosultságokhoz.

Ezekből tehát arra következtetünk, hogy egy harmadik félnek csak mélyen áron alul lehetne értékesíteni a részesedést, ezért a horvát kormány tűnhet a legideálisabb vevőnek a Mol szemszögéből nézve. Az mindenesetre más kérdés, hogy a horvát kormányfő egyelőre tagadta azokat a találgatásokat, hogy esetleg ők vásárolnák vissza a 49,1 százalékos INA pakettet.

Az eladás lehet a legjbobb megoldás

A három felvázolt szcenárió közül az első kettő esetben megmarad a Mol INA részesedése, de ezzel együtt marad az eddigi politikai ellenszél és a szabályozói bizonytalanság. Úgy gondoljuk azonban, hogy ez a fajta kockázat mindenhol jelen van a világban, és a Mol részvényára már most is tükrözi az efféle bizonytalanságokat. Ez az üzlet velejárója.

A harmadik szcenárióban, az értékesítés esetén pedig felmerül a kérdés, hogy kinek tudja értékesíteni a többségi befolyást még nem biztosító 49,1 százalékos pakettet a Mol. A helyzet az, hogy a menedzsmentjogok nélkül nem valószínű, hogy olyan árat tudna kialkudni a Mol, ami egy elfogaható megoldás lenne. Marad tehát a horvát fél, és a véleményünk szerint ha eladásra kerülne a sor, akkor a horvát állam lenne a Mol számára is a legjobb megoldás. Ma reggel amúgy maga Orbán Viktor is felvetette a Kossuth Rádió 180 perc című műsorában, hogy a horvátoknak kellene megvenniük a Mol INA részesedését. Az már más kérdés, hogy mennyire szerencsés az, hogy a magyar kormányfő ad tanácsot egy tőzsdei cég stratégiai döntésével kapcsolatban.

Véleményünk szerint nem lehet egyértelműen eldönteni, hogy melyik stratégia lehet részvényesi szempontból a legjobb, mert sok múlik például a Sanader ügy kimenetelén is, azonban az biztos, hogy a Mol részvényesek számára van egy kedvezőtlen üzenete az elmúlt napok fejleményeinek.

Bár a magyar állam az Magyar Nemzeti Vagyonkezelő Zrt-n keresztül 25 százalékos tulajdonos a Molban, eddig nem volt olyan eset, amikor közvetlenül próbált volna hatást gyakorolni a társaság működésére. Most viszont úgy tűnik, mintha próbálná az INA pakett eladásának irányába terelni a Molt. Bármi legyen is az ügy végkimenetele, egy külföldi befektetőnek ezután nehéz lesz megmagyarázni, hogy az állam nem akar belefolyni a fontos döntésekbe, pusztán csak egyszeri esetről volt szó, ráadásul most is "csak" javaslatot tett, mint a társaság egyik részvényese. Az orosz olajcégek árazásán pedig jól láthatjuk, hogy miként tükröződik az állami atyáskodás egy tőzsdei cég árfolyamában.

Horvátország vs Mol