Baljós folyamatok Kínában

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem bíznak egymásban a bankok

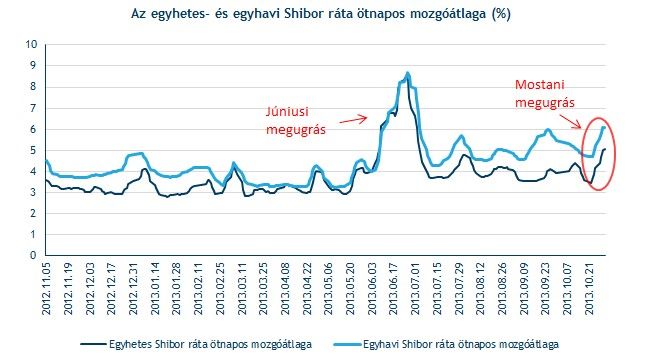

Az elmúlt napokban ismét felerősödtek egy kínai bankválság kialakulásával kapcsolatos félelmek, mivel a kínai bankszektorban újra azok a folyamatok játszódtak le, mint amit nyáron egyszer már megfigyelhettünk. Nevezetesen, hogy a kínai bankközi piacon ismét likviditásszűke lépett fel, amire az ottani bankközi kamatokat mutató rövid lejáratú SHIBOR ráták rövid idő alatt óriásit ugrottak (amin a bankok gyakorlatilag egymást hitelezik). A mostani megugrás ugyanakkor nem volt akkora méretű, mint a júniusi, ám így is ijesztő folyamatokra világít rá.

A bankközi kamatok emelkedése a bizalomvesztés jele, tehát a bankok csak magasabb kamat mellett hajlandóak forrást nyújtani egymásnak. Súlyosabb esetben az a pénzügyi közvetítőrendszer teljes leállásához is vezethet, mivel ha egyes pénzintézetek nem jutnak pénzhez, és nem tudják teljesíteni kötelezettségeiket, az a többi bankot is „bedöntheti” dominóelv-szerűen. (Hasonló folyamat volt megfigyelhető a 2008-as pénzügyi válság kirobbanása előtt is).

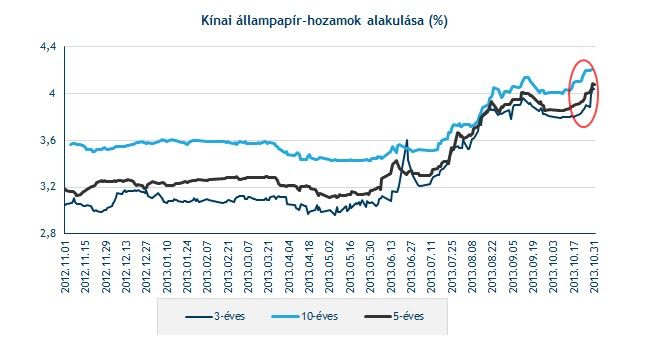

Hogy pénzhez jussanak, a bankok különböző pénzügyi eszközöket (például kötvényeket) adtak el, ami miatt jelentősen megugrottak a kínai állampapír-hozamok is. A hároméves, ötéves és tízéves államkötvények hozama egy hónap alatt több mint 20 bázispontot ugrott, ami után a hároméves és tízéves hozam 2008 augusztusa, az ötéves pedig már 2008 eleje óta nem látott szintre került.

A feszültséget megint a jegybank enyhítette, amikor múlt hét kedden 13,1 milliárd jüannyi, most kedden pedig 8 milliárd jüannyi többletforrást pumpált a kínai bankrendszerbe különböző nyíltpiaci műveletek (hétnapos fordított repo ügyletek) segítségével. Ez az összeg azonban elenyészőnek tűnik ahhoz képest, hogy az elmúlt két hét során 102,5 milliárd jüan (16,8 milliárd dollár) áramlott ki a bankrendszerből.

Emiatt a bankközi kamatok sem tudtak csökkenni nagymértékben, és még mindig jóval az év első felében látott szintek fölött mozognak. Egyes elemzők szerint a kínai jegybank, a People’s Bank of China csak meg szerette volna nyugtatni a piacot, hogy nem szeretné a nyári krízisnek a megismétlődését, viszont túlzott likviditást sem szeretne önteni a piacra, mivel az tovább pörgetné a már amúgy is túlfűtött ingatlan- és hitelpiacot.

Vélhetően emiatt a jegybank 20 bázisponttal, 4,1 százalékra emelte a hétnapos repó rátát (olyan kamatláb, amivel a jegybank szabályozni tudja a pénzkínálatot), amivel a PBOC csökkenteni kívánja a pénzkínálatot, hogy így fogja vissza a hitelezési aktivitást.

Tovább pörög a hitelezés

Kínában ugyanis rohamosan nő a bankok kihelyezett hitelállománya, amivel párhuzamosan a nem-teljesítő hitelek aránya is ijesztő mértékben emelkedik. Az egyik legnagyobb kínai bank, az Industrial & Commercial Bank of China Ltd és négy legnagyobb riválisa arról számolt be a napokban, hogy 22,1 milliárd jüannyi (3,65 milliárd dollárnyi) veszteség leírására kényszerültek nem-teljesítő hiteleken az első félévben, holott 2012 első félévében még csak 7,65 milliárd jüannyi hitel volt problémás. Ezzel az öt legnagyobb kínai banknál már 349,9 milliárd jüanra nőtt a nem-teljesítő hitelek állománya az első félév végére. Ez a teljes hitelállomány több mint 15,6 százaléka (ha hihetünk a sokszor csalóka kínai statisztikáknak).

A hitelezés tovább pörgése miatt Kína teljes hitelállománya (a kormányzati adósság nélkül) pedig már a GDP 207 százalékára emelkedhetett a 2012-es 198 százalékról a Sanford C. Bernstein elemzője szerint. Csak összehasonlításképp, Amerikában a közszféra adóssága csak a GDP 71,4 százalékát tette ki a második negyedévben.

Ahogy korábban beszámoltunk róla, a hitelállomány bődületes növekedése azért is vészjósló, mert meghaladja mind a japán bankválság, mind a dél-koreai bankválság előtt látott bővülési ütemet. Míg Japánban és Dél-Koreában 45 illetve 47 százalékpontos emelkedés zajlott le a válságokat megelőző 4-5 évben, addig Kínában már tavaly év végére 73 százalékpontos volt a bővülés, és azóta csak tovább fokozódott a hitelállomány emelkedése. Kínának így vélhetően egyre nehezebb lesz a gazdaság felfutása által "kinőnie" az eladósodottságot.

Hiába nő a nem-teljesítő hitelállomány, a kínai bankrendszer egyelőre „állja a sarat”, mivel az utóbbi hónapokban óriási összegeket raktak félre a problémás hiteleken várható veszteségek fedezésére. Az öt legnagyobb kínai pénzintézet a problémás hitelállomány 272 százalékára rugó céltartalékot képzett az ezeken a hiteleken várható veszteségek fedezésére június végére, ami jóval magasabb a szabályozó hatóság által előírt 150 százalékos limitnél.

Ez viszont nem jelenti azt, hogy a nem-teljesítő hitelek hihetetlen mértékű emelkedése később ne okozhatna problémákat, melyek sorozatos bedőlése komolyan megrendíthetné a kínai bankrendszert. Azok további növekedésére pedig a kínai gazdaság lassulása miatt lehet nagy esély, nagy részben amiatt, mert a korábbi beruházás-vezérelt növekedési modellről a belső fogyasztás vezérelt gazdasági modellre történő átállás koránt sem megy zökkenőmentesen. A hosszú távon jóval fenntarthatóbb modellre való átállás természetesen növekedési áldozatokkal jár, emiatt idén a kínai kormány várakozásai szerint 7,5 százalékos lehet a GDP éves bővülése, aminél kisebb ütemben csak 2008-ban növekedett a gazdaság.

A kormány nyáron 7 százaléknál húzta meg a határvonalat, tehát csak annál kisebb növekedési ütemet nem tolerálnának.

Ijesztő az ingatlanpiaci lufi

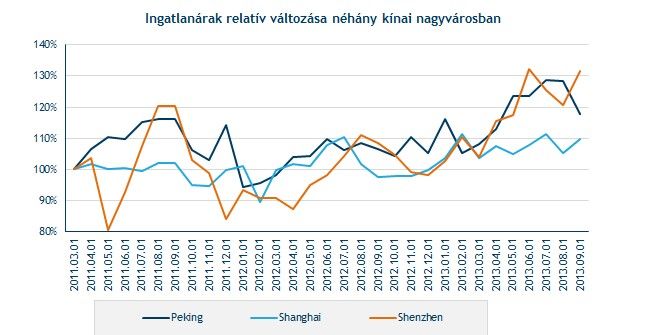

A jegybank azért is vonakodhat többletlikviditást nyújtani a bankrendszernek, mert fél egy ingatlanpiaci buborék kialakulásától. A kínai ingatlanpiac ugyanis ijesztő mértékben száguld, a beruházások, értékesítések és az ingatlanárak is hónapról hónapra emelkednek. A legnagyobb városokban ebben az évben minden hónapban emelkedtek az árak az előző évhez képest, Pekingben és Shenzhenben sokszor kétszámjegyű volt az árak növekedése az elmúlt hónapokban.

Ennek eredményeként Shenzenben több mint 30 százalékkal, Pekingben 18 százalékkal magasabbak az árak, mint 2011 márciusában. Az ingatlanpiac féktelen száguldásának eredménye pedig a rengeteg kihasználatlan kapacitás és szellemvárosok kiépülése.

Ha a bankközi források beszűkülnek (ahogy láthattuk az elmúlt napokban), az lelassíthatja az ingatlanpiaci hitelezést is, mivel az ingatlanpiaci lufi egyre nagyobbra fújódásának oka elsősorban az ingatlanhitelezés elszaladása. Az ingatlanpiaci hitelállomány növekedése ugyanis egyenesen következett a hitelezés elszaladásából. A jegybank monetáris lazítása (tehát a pénzcsap megnyitása) pedig ennek az ingatlanpiaci lufinak a tovább fújódását támogatja, ezért nem rohant egyből a bankszektor segítségére a PBOC. Az ingatlanpiaci buborék megelőzése miatt épp az ellenkező lépés, vagyis a jegybanki feltételek szigorítása lenne a racionális döntés.

A kormány is azt a célt tűzte ki maga elé, hogy megakadályozza az ingatlanbuborék tovább fújódását, melynek érdekében a gazdasági növekedésből is feláldoznának. Ha lassabb a növekedés, az talán visszafoghatja a hitelezés növekedését, és úgy talán kevesebb forrást fognak felesleges projektek megvalósítására fordítani. A vezetés ezen túl különböző intézkedésekkel igyekszik megfékezni az ingatlanlufi tovább fújódását, például magasabb önrészt és magasabb kamatokat vet ki a második ingatlanokra nyújtott hitelek kihelyezésekor, magasabb előleget ír elő a lakásvásárlásoknál, valamint az értékesítési adók szigorúbb beszedését ösztönzi.

A kínai vezetés pedig azért nincs könnyű helyzetben, mert az ingatlanszektor jelentős mértékben hozzájárul a gazdasági növekedéshez, így az ingatlanpiaci buborék kiszúrása súlyos következményekkel járna a kínai gazdaságra nézve. Kína lassulása pedig a világgazdaságot is magával ránthatja. Ha viszont hagyják tovább fújódni az ingatlanpiaci lufit, az a kínai pénzügyi rendszerre jelenthet óriási veszélyt jelenthet. Ezért a kínai vezetésnek nagyon óvatosan kell megtalálni a köztes megoldást, mely mindkét katasztrófa-forgatókönyvet segítene elkerülni.

A vezető Kommunista Párt szombaton kezdődő négynapos kongresszusán valószínűleg az ingatlanpiaci buborék megállításának témája is terítékre kerül. A szokásos éves találkozójukon az ország vezetői többek között kiértékelik majd a gazdasági folyamatokat, és egy új, lehetséges reformcsomag tervezetéről is szó eshet. A monetáris politikán viszont vélhetően nem fognak változtatni, mivel egy esetleges lazítás tovább pörgetné a hitelezést, míg a szigorítás a gazdaság lassulása miatt nem lenne célszerű lépés.

Pilótajátékot űznek a bankok

A jegybank azért sem rohant egyből a bankszektor segítségére az elmúlt hetekben, mert a likviditásszűke segíthet visszaszorítani az árnyék-bankrendszer terjedését. Ennek mibenlétéről mi is számos alkalommal megemlékeztünk, a probléma lényege, hogy egyre több hitel áramlik olyan kockázatos projektekbe nem-hivatalos banki csatornákon keresztül, melyeket amúgy nem finanszíroznának. A gazdaság lassulásával viszont az a veszély fenyeget, hogy ezek a projektek bedőlnek, az adósok nem tudnak majd fizetni, illetve a hitelpiac beszűkülése miatt nem lehet majd refinanszírozni sem ezeket a tartozásokat. Ez pedig a veszteségek leírására kényszerítheti a bankokat, ami egy súlyos bankválság kialakulásához vezethet.

Ennek a rendszernek a leépítése koránt sem könnyű feladat, mivel félő, hogy sorozatosan dőlnének be a pilótajáték-szerűen felépülő kockázatos hitelek, ami a már említett bankválsághoz vezetne. Ha ugyanis nem folyik be elegendő pénz, akkor félő, hogy nem tudják visszafizetni a tőke összegét a befektetőknek. A Deutsche Bank becslése szerint például az sem kizárt, hogy az árnyékbanki finanszírozás eléri a teljes kínai GDP 40 százalékát. A jegybank viszont úgy értékeli, hogy a bankközi források beszűkülése ennek a tevékenységnek a visszaszorulását jelzi.

A nem-teljesítő hitelek növekedése pedig ezeken a különböző struktúrált befektetési termékeken keresztül is kifejti negatív hatásait a bankrendszerre.

A hivatalos jegybanki források úgy kommentálták az elmúlt hetek bankközi likviditási problémákat, hogy a PBOC így kívánta csökkenteni az inflációs kockázatokat. Egyes szakértők viszont úgy gondolják, hogy a jegybank ismét így kíván az árnyék-bankrendszer ellen „harcolni”. Michael Hewson, a CMC Market vezető elemzője szerint a kínai vezetés próbálja kezelni a problémát, ezért nyújtott csak korlátozott mennyiségű forrást a bankoknak „adtunk is meg nem is” alapon.

Hewson szerint a bankközi kamatemelkedés további oka, hogy a bankok nagy összegeket vontak ki a piacról, melyeket a nem-teljesítő hitelekre képzett céltartalékok növelésére fordítottak, mivel a problémás hitelek további növekedésére számítanak.

Az IMF pedig elkezdte kongatni a vészharangot, és egy hagyományos októberi rendezvényen arra figyelmeztetett, hogy jövőre egy pénzügyi válság alakulhat ki Kínában a hitelezés elszaladása és az árnyék-bankrendszer terjedése miatt.

Összegzés

Az elmúlt hetek bankközi hozamemelkedése tehát ismét rávilágított a kínai pénzügyi rendszerben végbemenő ijesztő folyamatokra. A hitelezés elszaladása és az ingatlanpiaci lufi egyre nagyobbra fújódása nem mehet a végtelenségig, amit a vezetés is felismert, és a maga eszközeivel próbál harcolni ellenük. Azonban ez a harc könnyen a visszájára fordulhat, mivel a kínai pénzügyi rendszer összeomlásával, vagy a kínai gazdaság lassulásával is együtt járhat, ami a világgazdaságnak is súlyos problémákat okozna.

Kapcsolódó cikkek: