Kiszáll a MOL-ból az arab nagytulajdonos?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

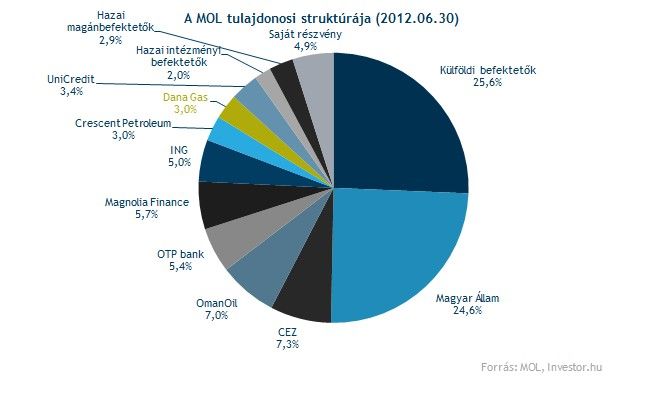

A Dana Gas 3 százalékos részesedéssel rendelkezik a MOL-ban, ebből a most zajló könyvépítés keretében 1,6 százalékot adna el intézményi befektetőknek. A fennmaradó részesedés tekintetében a Dana Gas vállalta, hogy a következő három hónapban nem ad túl rajtuk.

Az Abu Dhabiban bejegyzett Dana Gas-szal kapcsolatban már régóta rebesgetik a piaci szereplők, hogy előbb-utóbb kénytelen lesz megválni MOL-ban levő részesedésétől. A vállalat tavaly ősszel egy jelentős mértékű kötvénylejáratának nem tudott eleget tenni, melyet megelőzően is sokat foglalkoztak azzal a befektetők, hogy vajon a 3 százalékos MOL csomagot is pénzzé teszi-e a vállalat a fizetési gondok elkerülése érdekében. A kötvényesekkel végül sikerült ugyan megegyeznie a Dana Gasnak a fizetési határidő kitolásáról, a szorult finanszírozási helyzetre való tekintettel az eszközértékesítések kockázata továbbra is ott lebegett a MOL befektetők felett.

Könyvépítés? Gyorsítva? Az mit jelent? A gyorsított könyvépítés (accelerated bookbuilding) a részvénypiaci ajánlattétel egyik formája, melynek lényege, hogy a tulajdonos nagyobb méretű pakettjétől minél hamarabb meg szeretne válni, így az ajánlatok beérkezése, az ár meghatározása, és az ügylet megkötése meglehetősen gyorsan, általában egy vagy maximum két nap alatt történik. Az eljárás további jellemzője, hogy a jegyzést gyakorlatilag nem előzi meg semmiféle marketingkampány, elenyésző a részvények népszerűsítését célzó felhajtás. Általában akkor folyamodnak ehhez a speciális megoldáshoz, mikor a tulajdonosnak sürgősen forrásra van szüksége, és a hitelből történő finanszírozás valamilyen oknál fogva nem megoldható. |

Az egyelőre kérdéses, hogy a fennmaradó 1,4 százalékos MOL csomagnak mi lesz a sorsa, és hogy a Dana anyacége, a Crescent Petroleum (mely szintén rendelkezik 3 százalékos MOL csomaggal) mit kezd majd a nála levő részvényekkel. Mivel azonban a Dana vállalta, hogy a következő három hónapban nem ad el részvényeket, érdemes lehet áttekinteni, hogy a MOL részvényekre milyen hatást gyakorolhat a most folyamatban levő tranzakció.

Fontos leszögezni, hogy az arab nagytulajdonos eladási szándékát - legalábbis vélhetően - nem a MOL fundamentumaival kapcsolatos aggodalmak, sokkal inkább a szorult finanszírozási helyzet miatti értékesítési kényszer magyarázza. Mivel a könyvépítés során a részvényeket intézményi befektetők vásárolják meg és nem a tőzsdei forgalomban kerülnek eladásra, a tranzakciónak várhatóan nem lesz közvetlen és elhúzódó hatása a MOL árfolyamára.

Közvetett módon persze a Dana Gas eladása befolyásolhatja a MOL piacát, például ha a vállalat a jelenlegi MOL árfolyamot érdemben alulmúló értékek mellett válik meg pakkjától. Bár az egyelőre nem világos, hogy az értékesítési árat egyáltalán megtudja-e a nagyközönség, a jobban informált intézményi szereplők biztosan hallani fognak a tranzakciós árszintekről. Azt azonban nehéz lenne elképzelni, hogy a Dana nagy diszkonttal adná el részvényeit. Ne feledjük ugyanis, hogy az eladást követően maradnak még nagy számban MOL részvényei (ráadásul még egyszer ennyi van az anyacégénél is), és a kötvényesi egyezséget követően már annyira talán nincs szorult helyzetben, hogy nyomott árfolyam mellett kényszerértékesítsen.

Az ügy részleteit vizsgálva azóta ráadásul újabb információmorzsákhoz jutottunk, a Euroweek értesülései szerint ugyanis a könyvépítés már a késő délutáni órákban elindult, és a befektetők legfeljebb 5,5 százalékos diszkont mellett adnak vételi ajánlatokat a MOL részvényeire.

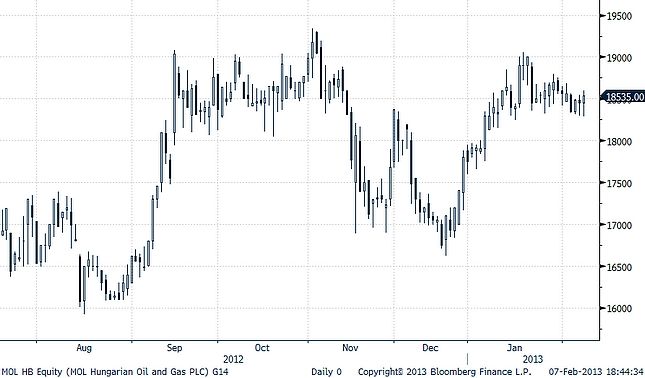

A MOL árfolyama (Ft)