Így csapódhatnak le az embereknél az adójogi változások

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mivel többféle értelmezés és kommunikáció is napvilágot látott a munkáltatói és munkavállalói közterhek könnyítését célzó jogalkotás tekintetében, a KCG Partners szakértői utána jártak a helyes értelmezésnek, amelyet a lenti jogszabályok megalkotása óta a NAV és a pénzügyminisztérium közleményeivel is megerősített.

Kérdés tehát, hogy milyen értelmezései lehetnek a vonatkozó adóintézkedéseknek és ezekre milyen munkajogi válaszok adhatóak.

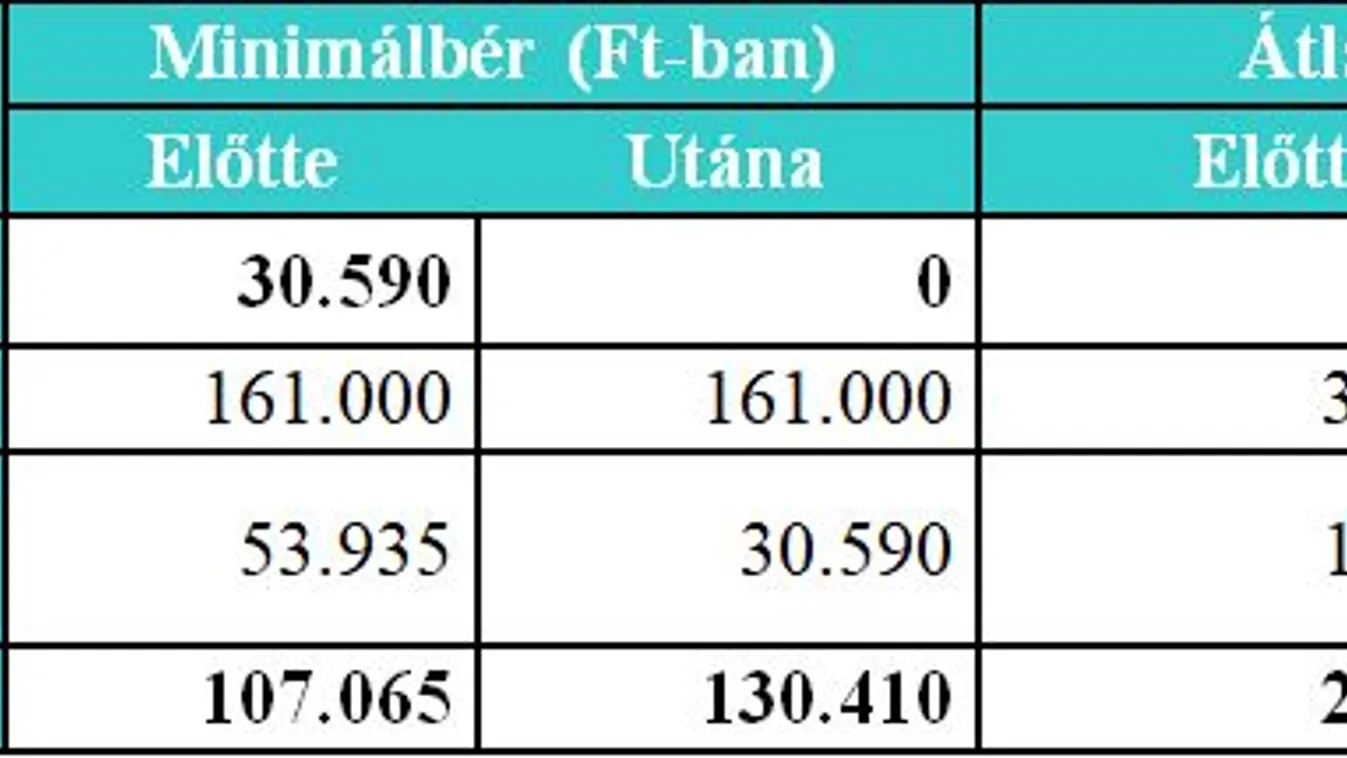

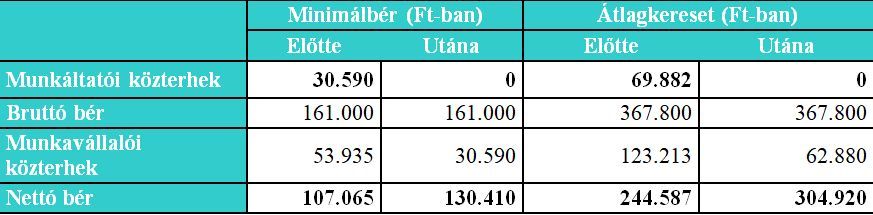

A 47/2020. (III.18.) Korm. rendelet a munkahelyvédelem és a munkaerő megtartása céljából a válsággal eddig leginkább érintett ágazatokban (pl.: turisztika, vendéglátóipar, szórakoztatóipar, rendezvényszervező és sportszolgáltatást nyújtó vállalkozások) ideiglenes kedvezményeket vezetett be. A kedvezményezett ágazatokat TEÁOR-kód szerint a részletszabályokat tartalmazó 61/2020 (III.23.) Korm. rendelet határozza meg. A rendeletek értelmében (i) a munkáltató ideiglenesen mentesül a munkabérek utáni közterhek megfizetése alól. A közterhek alóli mentesülés a 2020. március – április – május – június havi munkabérek után fizetendő közterhekre vonatkozik. (ii) A kedvezményezett ágazatokban továbbá a munkavállaló szintén ideiglenesen mentesül a járulékok nagy része alól, azzal, hogy továbbra is fizetnie kell az átalány természetbeni egészségügyi járulék (4 százalék, de nem több, mint 7710,- Ft) összegét és az SZJA-t (15 százalék).

A fenti változásokat egy egyszerűbb példával szemléltetjük a könnyebb megértés céljából. A munkáltató eddig a 2020-as minimálbér után több, mint 30 ezer forintot; míg átlagkereset esetén majdnem 70 ezer forintot fizetett az államnak.

Ez az összeg 2020. júniusig teljes egészében a munkáltatóknál marad.

A kormányrendeletek alapján a munkavállalók is komoly kedvezményben részesülnek a bajba jutott ágazatokban: minimálbér esetében is már 23 ezer forinttal; átlagkereset esetében pedig 60 ezer forinttal többet vihetnek haza a dolgozók a hónap végén.

A munkáltatók részéről jogosan merülhet fel az a kérdés, hogy

A NAV által kiadott értelmezés egyértelművé teszi, hogy a munkáltatónak csak a 4 százalékot, illetve annak a 7710 forintot meg nem haladó összegét kell levonnia a magánszemélytől és megfizetnie (a kedvezmény ugyanakkor nem befolyásolja a biztosított társadalombiztosítási és munkaerőpiaci ellátásokra való jogosultságát (pl. szolgálati időt) és az ellátások összegét). A fennmaradó különbözetet a munkáltató „nem teheti el", azaz erre az összegre a munkáltató – a munkavállalóval kötött külön megállapodás hiányában – nem jogosult.

A jelenlegi nehéz gazdasági helyzetben ugyanakkor sok munkáltató ellehetetlenülhet, és már az eddig kialkudott bérek megfizetése is nehézkessé válhat. A kormány által hozott rendkívüli intézkedések lehetőséget teremtenek a munkajogi szabályoktól való eltérésre a munkáltató és a munkavállaló közös megállapodásával. Ez az eltérés akár a munkavállaló kárára is történhet az átmeneti időszakban.

Ez azt is jelentheti – különösen, ha a munkahelyek megőrzése a cél – hogy a munkavállalóval korábban megállapodott nettó munkabér megőrzésére is lehetőség van kétoldalú szerződésmódosítással és az új szabályozás szerint számított bruttó bér csökkentésével.

A korábbi nettó munkabér elérésének összköltsége ugyanis minimálbér esetén 60 ezer forinttal; míg átlagkereset esetén 140 ezer forinttal csökkent, azaz ennyivel kevesebbet von el az állam közterhek formájában egy-egy munkavállaló esetében.

Fontos megjegyezni, hogy mindezek átmeneti szabályok, amelyek a kormányzati kommunikációra is figyelemmel a teljes gazdasági ellehetetlenülés meggátolását és a munkahelyek megőrzését célozzák. Kiemelendő ugyanakkor, hogy az általános munkajogi szabályoktól való átmeneti eltérés lehetősége nem jelenthet a munkáltatónak korlátlan felhatalmazást, a munkajog alapelveire véleményünk az átmeneti időszakban is tekintettel kell lenni.

Fontos felhívni a figyelmet továbbá, hogy a Magyarország Kormánya által 2020. március 11. napján kihirdetett veszélyhelyzetre tekintettel, a kormány olyan rendeletet alkothat, amellyel egyes törvények alkalmazását felfüggesztheti, törvényi rendelkezésektől eltérhet, valamint egyéb rendkívüli intézkedéseket hozhat. Mindezekre tekintettel az eddig megszokott munkajogi jogszabályi környezet a járványveszély idején folyamatos változásban lehet, a jogszabályok fokozott figyelemmel kísérése ezért minden munkáltató részéről alapvető fontosságú.