2023-ban is pozitív maradhat a magyar gazdaság teljesítménye

Stack of money coin with trading graph, financial investment concept use for background

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A globális folyamatokat tekintve meghatározó tényező az orosz–ukrán háború miatt bevezetett szankciós intézkedések kedvezőtlen hatása, amely egyrészről érinti a gázellátást, másrészről nehezíti az üzemanyag-beszerzést is. Emellett a benzin beszerzésének és árának alakulását az OPEC-országok azon döntése is negatívan befolyásolhatja, melynek értelmében a szervezet országai 2023 végéig csökkentik olajkitermelésüket.

Pozitívum, hogy az utóbbi időben az energiahordozók árának csökkenését figyelhettük meg, azonban a jövőbeli árak alakulását továbbra is bizonytalanságok övezik.

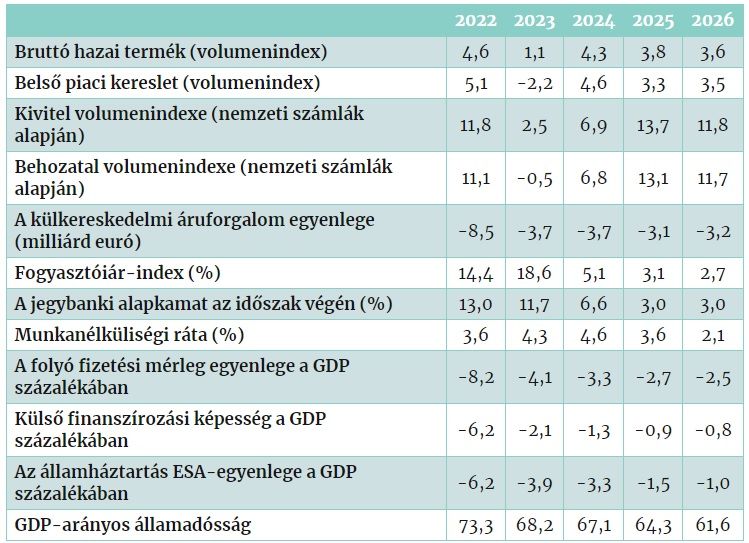

Ezzel egyidejűleg az infláció kisebb ütemben emelkedett az elmúlt hónapokban az Európai Unióban és az eurozónában. Ezen tényezők miatt a külső inflációs nyomás csökkenhet Magyarországon. A hazai inflációs folyamatokat tekintve vélhetően 2023 első negyedévében tetőzhetett az infláció, innentől pedig a pénzromlás üteme mérséklődhet. Így év végére az infláció 10 százalék alatti szintet is elérhet, amelyet éves szinten 18,6 százalékosra becsülünk. 2024 és 2026 között rendre 5,1, 3,1 és 2,7 százalékos inflációra számítunk.

A Magyar Nemzeti Bank legutóbbi, májusi kamatdöntő ülésén a kötelező tartalékra fizetett kamatot, az O/N fedezett hiteleszköz kamatát és az egynapos betéti gyorstender kamatát is 100 bázisponttal mérsékelte. A jegybank a következő hónapokban vélhetően folytatja a kamatcsökkentéseket, melynek értelmében 2023 negyedik negyedévére azt várjuk, hogy az irányadó eszköz kamata az alapkamat szintjére mérséklődik.

A gazdasági folyamatokat tekintve idénre a gazdaság visszafogott, 1,1 százalékos bővülését várjuk. Az év elején a belső piaci kereslet csökkenése foghatja vissza nagymértékben a gazdasági bővülést, míg a nettó export továbbra is pozitívan járul hozzá a növekedéshez. A magas inflációs környezet és a feltételezhetően csökkenő reálbérek a lakossági fogyasztás csökkenéséhez vezethetnek, azonban az infláció mérséklődésével az év végéhez közeledve a fogyasztás emelkedésére számítunk. Emellett a beruházásoknál is hasonló trendeket várunk – az év elején a bizonytalan gazdasági kilátások és a magas kamatkörnyezet hatására a beruházások is visszafogottan alakulhatnak. Az év második felében a beruházások visszaesését mérsékelheti az energetikai korszerűsítési projektek előtérbe kerülése, továbbá az állami finanszírozású hadiipari fejlesztések megindulása. Ezen hatásokat figyelembe véve 2023-ban a belső piaci kereslet 2,2 százalékos zsugorodására számítunk. Az infláció és a kamatok mérséklődése mellett 2024-ben a belső piaci kereslet 4,6 százalékos növekedését prognosztizáljuk, melyet 2025-ben és 2026-ban rendre 3,3 és 3,6 százalékos emelkedés követ.

A tavaly év végén bejelentett költségvetési kiigazítás hatására idén év elején a kormányzati kiadások mérsékelt növekedését jelezzük előre. Éves szinten 2023-ban 1,5, míg 2024-ben 2,1, 2025-ben 1,9 és 2026-ban 2 százalékos lehet a kormányzati kiadások növekedése.

Várakozásaink szerint 2023-ban az államháztartás ESA-hiánya a kormányzati terveknek megfelelően a GDP 3,9 százalékát, a pénzforgalmi hiány pedig a GDP 4,3 százalékát éri el. A módosított költségvetéshez képest magasabb nyugdíjkiadásokat valószínűsítünk, ugyanakkor a költségvetési tartalékok visszatartása mellett az éves hiánycélt tarthatónak értékeljük. Az ÁFA-bevételek, valamint a kamatkiadások soron azonban látszanak olyan további kockázatok, melyek bekövetkezése esetén a költségvetési hiány korrekciós intézkedések nélkül a törvényben szereplő célkitűzésnél nagyobb is lehet. Előrejelzésünk szerint év végére a GDP-arányos bruttó államadósság 68,5 százalékra csökken.

A 2024-es költségvetési törvény tervezetében szereplőnél magasabb, 3,3 százalékos hiányprognózisunk hátterében az áll, hogy a költségvetés Országgyűlés elé benyújtott tervezete nem tartalmazza az MNB veszteségtérítésével kapcsolatos kiadásokat. Az MNB 2023-ban várható veszteségeinek megtérítését fedező, a 2024. évi költségvetési évet terhelő részét az Állami Számvevőszék 430 milliárd forintra becsülte.

A hazai export dinamikusan bővült 2023 első negyedévében.

A külső kereslet folyamatos bővülése mellett is az előző évi magas bázis és a globális kockázatok fennállása miatt a hazai export 2,5 százalékos növekedését prognosztizáljuk.

A külső kereskedelmi partnerek gazdasági növekedésével párhuzamosan az export volumene 2024-ben 6,9, 2025-ben 13,7, míg 2026-ban 11,8 százalékkal emelkedhet.

Az első negyedévben az import alacsonyabb növekedést mutatott. Az import szempontjából mindenképpen meghatározó a belső piaci kereslet alakulása, így az év végéhez közeledve az import-teljesítmény folyamatos emelkedésére számítunk. Így összességében 2023-ban a hazai import-teljesítmény -0,5, 2024-ben 6,8, 2025-ben 13,1, 2026-ban pedig 11,7 százalékos növekedését várjuk.

Cikkünk kiemelt képe illusztráció.