Fix kamatú fogyasztóbarát lakáshitelre is válthatjuk kölcsönünket

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az európai piacon egyedülálló Minősített Fogyasztóbarát Lakáshitel (MFL) konstrukció sajátja, hogy jellemzőit nem jogszabály, hanem azon túlmutató pályázati rendszer írja elő. A 2017-ben útjára indított termék forgalmazására az összes jelentős hazai hitelintézet pályázott. A forgalmazási feltételeket vállaló szereplők az elmúlt 3 esztendőben, idén áprilisig mintegy 1000 milliárd forint MFL-t helyeztek ki.

A termék népszerűségét kedvező árazása, kiszámítható kamatozása mellett olyan fogyasztóbarát jellemzőknek is köszönheti, mint

a tájékozódást segítő, a Magyar Nemzeti Bank (MNB) honlapján elérhető objektív és nagy pontosságú MFL termékválasztó alkalmazás, a hiteligénylési folyamat átfutási idejének szabályozása, vagy éppen a jogszabályi előírásoknál kedvezőbb előtörlesztési díjszabás.

5, 10, 15 éves vagy a futamidő végéig rögzített kamatozása kiszámítható törlesztőrészletet biztosít, szemben az 5 évesnél rövidebb kamatperiódusú – a referenciakamattól függően akár 3, 6 vagy 12 havonta – változó kamatozású és emiatt rendszeresen módosuló törlesztésű jelzáloghitelekkel.

A fogyasztók kiszámítható törlesztőrészlet iránti preferenciáját mutatja, hogy – a változó kamatozású termékekkel szemben – mára az új ügyletek 98 százalékánál az ötéves vagy annál hosszabb időszakra rögzített kamatozású konstrukciókat választják – így a hosszú távon fix kamatozású MFL hiteleket is.

A minősített termékek adták a márciusi legalább öt évre kamatfixált lakáshitel folyósítások kétharmadát.

Idén április végéig összesen mintegy 79 ezer MFL szerződés köttetett.

A fogyasztóbarát lakáshitelek állományán belül is megfigyelhető a hosszú távon tervezhető törlesztésre vonatkozó fogyasztói igény, hiszen – már az 5 éves kamatperiódust is háttérbe szorítva – a 10 éves kamatperiódusú MFL (részaránya 53 százalék) töretlen népszerűsége mellett, a végig fix MFL hitelek részaránya is növekvő tendenciát mutat. Az állami kamattámogatás mellett nyújtott MFL hitelek új MFL folyósításon belüli részesedése az elmúlt egy évben – 10 százalékponttal emelkedve – 17 százalékra nőtt.

A fogyasztók átlagosan 12,2 millió forint összegű fogyasztóbarát lakáshitelt igényelnek, 17,5 év futamidőre,

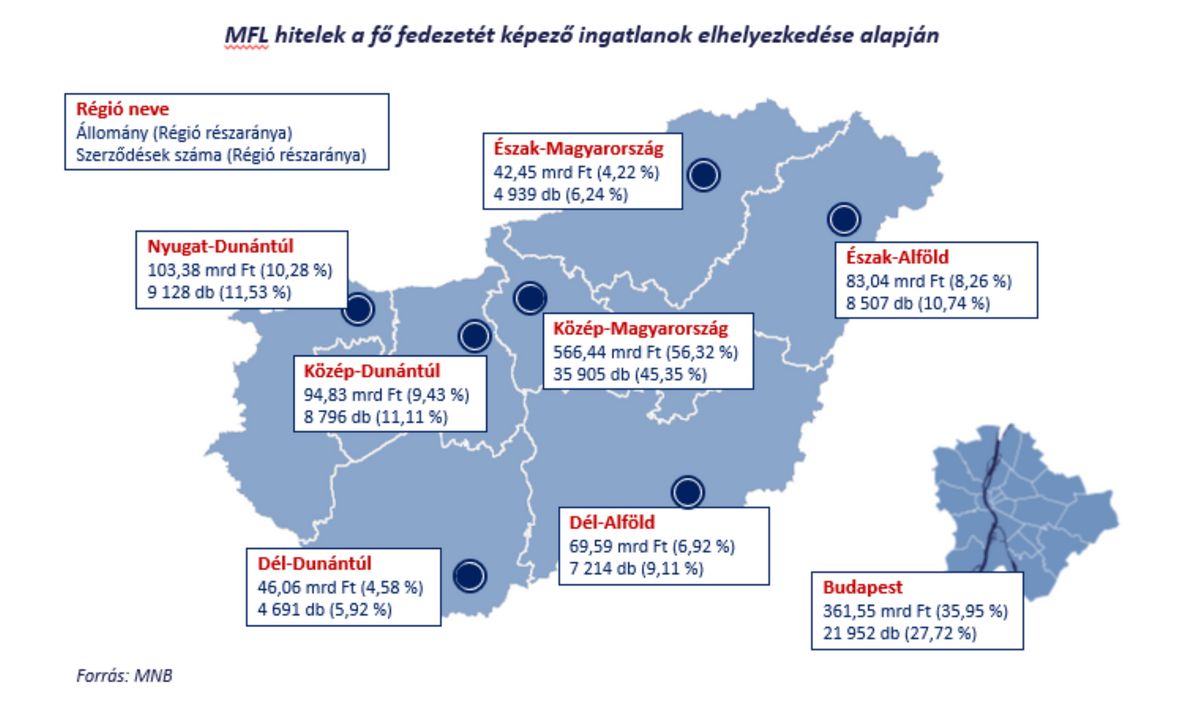

miközben a nem minősített hitelek összege átlagosan 9 millió forint és futamidejük 16 éves. Az MFL hitelek átlagos THM-alapú felára ráadásul a nem minősített termékekhez képest átlagosan 60 bázisponttal alacsonyabb. A fogyasztóbarát lakáshitelt igénylők 62 százaléka a 20-30 éves korosztályba tartozik. A folyósított MFL hitelek állományának mintegy fele Közép-Magyarországon, és az állomány harmada Budapesten található.

A felvett fogyasztóbarát lakáshitelek mintegy háromnegyedét használt lakás vagy lakóház vásárlására vette igénybe a lakosság, ugyanakkor a preferált fogyasztói hitelcélok között megjelenik az új lakás vásárlása, lakóház építése és a lakáscélú hitel kiváltása is.

Az MFL szerződések 4 százaléka hitelkiváltási célú, jelentős hányaduk 3 éves kamatperiódusú, illetve referencia kamathoz kötött kamatozású (azaz nagyobb kamatkockázatot hordozó) hitel kiváltására irányult.

Az MFL megfelelő választás arra, hogy a törlesztőrészletek – a hosszabb távú kamatrögzítés mellett – kiszámíthatóbbá váljanak.

A konstrukció nyújtotta előnyök eléréséhez a fogyasztó élhet a bankon belüli termékváltással, vagy - más intézmény ajánlatát kedvezőbb ajánlata esetén - egy új banknál történő hitelkiváltással. Fontos megjegyezni, hogy hitelkiváltás esetén - a szerződésmódosítással ellentétben - magasabb egyszeri költségekkel is számolni kell (pl. előtörlesztés díja, értékbecslés díja, közjegyzői okirat díja, folyósítás díja stb.). Ezért a döntéskor mérlegelni szükséges, hogy a hitelkiváltás nyújtotta előnyök és az ott felmerülő egyszeri költségek milyen arányban állnak egymással.

A megfelelő, rögzített kamatozású fogyasztóbarát lakáshitel kiválasztása érdekében javasolt felkeresni az MNB Összehasonlító oldalát, ahol a konkrét paraméterek megadásával a fogyasztó számos, a saját hitelére vonatkozó MFL ajánlat közül válogathat. Az összehasonlító oldal hasznosságát jelzi, hogy az MFL minősítés 2017 szeptemberi indulása óta mintegy 200 ezer egyedi felhasználó több mint 180 ezer ajánlatot töltött le innét.

A szerzők Almási Adrienn, az MNB vezető fogyasztóvédelmi szakértője és Palicz Alexandr, a jegybank közgazdasági elemzője