Mi jöhet az elmúlt 20 év legvadabb bikapiaca után?

usa, etat de New York, New York City, Manhattan, financial district, wall street, bourse, nyse, drapeau american,

Photo Gilles Targat

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az Irán és Egyesült Államok között az év elején kirobbant konfliktus már éreztette is a hatását, mind a részvény-, mind a nyersanyagárakon. Azonban amilyen hirtelen és váratlanul került előtérbe, eddig úgy tűnik, hogy olyan gyorsan háttérbe is szorult a piaci szereplők számára. A brexit lezárult, azonban

az Egyesült Királyság és az Európai Unió közötti kereskedelmi megállapodás részleteit idén év végéig kell letárgyalni, itt is lehet még súrlódás a felek között, ráadásul a határidő is nagyon szűk.

Az Egyesült Államokban idén novemberben elnökválasztást tartanak, ahol várhatóan Donald Trump elnök mérkőzhet meg demokrata kihívójával. Itt már a demokrata előválasztásra is érdemes figyelni, hiszen nem mindegy, hogy a jelenlegi elnök egy centrista vagy egy szélsőbalos jelölt ellen fog elindulni. A felmérések szerint Trump jelenleg némileg esélyesebb és várhatóan a tőzsdék is jól fogadnák, ha a hektikus, de piacbarát elnök maradna.

Egy esetleges demokrata győzelem – különösen, ha Elizabeth Warren vagy Bernie Sanders nyerne – akár jelentős korrekciót is elindíthatna.

Az elnökválasztás mellett az USA-Kína kereskedelmi egyezményekre is érdemes figyelni. A két ország januárban aláírta az első megállapodást, azonban ez inkább csak tűzszünet, mint valódi lezárása a konfliktusnak.

2020-ban a gazdasági növekedés megmaradhat a főbb régiókban, de várhatóan enyhén lassulni fog ennek üteme.

A politikai és gazdasági eseményekre is érdemes lesz figyelni, de a támogató jegybanki politika mellett továbbra is a részvénypiacok emelkedését várjuk, azonban ennek mértéke várhatóan elmarad a 2019-es évitől.

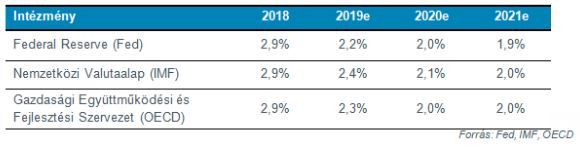

Az Egyesült Államok gazdasági növekedése 2 százalék közelében alakulhat az idei évben, amit nagyban befolyásolhat a kereskedelmi feszültségek esetleges megoldása.

A növekedés üteme elérheti az optimálisnak mondott 2-3 százalékos növekedési tartomány alsó szélét,

így várható, hogy Donald Trump a választási kampányban újabb fiskális lazítást ígér, illetve további kamatcsökkentéseket sürgethet az amerikai jegybanknál. A feldolgozóipar továbbra is gyengélkedik, a GDP-növekedés egyik leghatékonyabb előrejelző indikátoraként számon tartott ISM feldolgozóipari index tavaly augusztus óta a bővülést/zsugorodást jelző, 50 pontos határérték alatt mozog. Amíg pesszimizmus uralkodik a feldolgozóiparban, nem számíthatunk jelentős javulásra a növekedési kilátásokban sem.

Az infláció az amerikai jegybank szerepét betöltő Federal Reserve (Fed) 2 százalékos célszintje közelében alakulhat, tehát

összességében egészségesnek mondható makrogazdasági folyamatok várhatóak 2020-ban.

A munkanélküliségi ráta 3,5 százalék közelében elérheti a mélypontot, az Equilor részéről ezen a téren nem várnak további csökkenést, a foglalkoztatottság mérsékelt ütemben bővülhet.

Az alábbi táblázat az Egyesült Államok GDP növekedésére vonatkozó előrejelzéseket tartalmazza:

A Fed a tavalyi évben egy úgynevezett ciklus közepi kiigazítás során három alkalommal, egyenként 25 bázisponttal csökkentette a kamatszintet. A legutóbbi, decemberi ülésen már nem módosultak a monetáris kondíciók, a jegybank kiváró álláspontra helyezkedett. A hivatalos kommunikáció és a döntéshozók nyilatkozatai is azt támasztják alá, hogy amennyiben a beérkező makrogazdasági adatokban, illetve kilátásokban nem következik be komolyabb változás,

az idei évben változatlanul maradhatnak a monetáris kondíciók, majd ezt követően lassú, és óvatos kamatemelés indulhat.

A határidős kamatcsere-ügyletek ugyanakkor továbbra is inkább kamatcsökkentést jeleznek az idei évre, és egy 25 bázispontos kamatvágás valószínűsíthető, ugyanakkor ezt a jegybanki hitelesség megőrzésének érdekében alaposan meg kell indokolnia a döntéshozóknak.

A Fed tavaly megkezdte az inflációs célkövetési rendszerének felülvizsgálatát, az eredményeket idén tavasszal ismertethetik. Ezt erősítette meg a decemberi kamatdöntő ülésről készült jegyzőkönyv is.

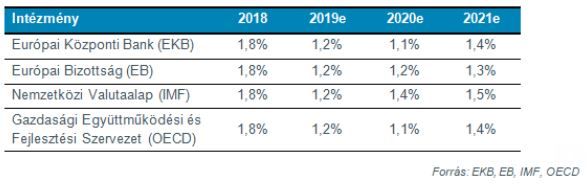

Az eurózóna gazdaságának növekedési üteme tovább lassulhat idén, ami elsősorban a bizonytalan külső kereslettel és a lanyha belső fogyasztással magyarázható.

A tavalyi 1,2 százalékot követően ebben az évben 1,1 százalékos bővülés várható.

A növekedés élénkítése érdekében összehangolt fiskális beavatkozásra lenne szükség a tagállamok kormányai részéről, erre az Európai Központi Bank (EKB) évek óta figyelmeztet, mivel a monetáris politikai eszközök lassan kimerülnek. Az inflációs folyamatok visszafogottak maradhatnak, természetesen egy esetleges olajár-sokk felfelé mutató kockázat, de mindenképpen jóval a 2 százalékos jegybanki célszint alatt alakulhat, az alapforgatókönyvet feltételezve, 1,2 százalék körül.

A munkaerőpiac fokozatosan tovább javulhat, 7,4 százalékra csökkenhet a munkanélküliségi ráta, azonban a jelentős eltérések fennmaradhatnak a tagállamok, és az egyes korosztályok munkanélküliségi rátája között.

A német gazdaságban továbbra is aktuális maradhat a recessziós kockázat.

Amennyiben sikerül legalább részlegesen lezárni a kereskedelmi háborút, ezek a félelmek enyhülhetnek, mivel a kínai gazdasági növekedés üteme is kisebb mértékben lassulhat.

Az alábbi táblázat az eurózóna GDP növekedésére vonatkozó előrejelzéseket tartalmazza:

Az EKB vezetője, Christine Lagarde decemberben tartotta első hivatalos jegybanki sajtótájékoztatóját, és az elhangzottak alapján folytathatja Mario Draghi politikáját: az EKB továbbra is támogató monetáris kondíciókat tart fenn. A novemberben újraindított nettó eszközvásárlási program havi 20 milliárd eurós keretösszeggel fut, ebben egyelőre nem is várható változás, ugyanakkor a limitek emelésére szükség lehet a közeljövőben. A program vége nyitott, tehát mindaddig fenntartják, amíg az inflációs és növekedési célokat nem sikerül elérni.

Az alapkamat és a betéti kamatszint nagy valószínűséggel szinten maradhatnak az idei évben.

A gazdasági növekedés további, jelentős lassulása esetén sem lenne igazán hatékony a betéti kamatszint csökkentése, ez esetben inkább nemkonvencionális eszközökkel avatkozhat be a jegybank.

Az eurózóna jegybankja is megkezdi az inflációs célkövetési rendszer teljes felülvizsgálatát, amire utoljára 17 évvel ezelőtt került sor. A tervek szerint év végén zárnák majd le a folyamatot, a felülvizsgálat részleteiről még nem született megállapodás. Elképzelhető, hogy inflációs céltartományt hoznak létre, vagy áttérnek az átlagos inflációs célkövetésre, de a módosítások leghamarabb 2021-ben léphetnek életbe.

A hazai gazdaság a tavaly tapasztalt, dinamikus bővülés után lassabb fokozatba kapcsolhat, de még így is jelentősen meghaladhatja az eurózóna egészének, illetve a régiós országok gazdasági növekedését. Az Equilor várakozásai szerint

3,8 százalékos lehet a reál-GDP bővülése 2020-ban, amiben továbbra is komoly szerepet kaphat a belső fogyasztás, illetve a hazai beruházások és az export.

A reálbérek emelkedése a korábbi években tapasztaltaknál visszafogottabb ütemű lehet, de a különbséget némileg ellensúlyozhatja a hitelezés további bővülése, így a lakossági fogyasztás továbbra is erőteljes tényező maradhat. A beruházások és az export volumene is a tavalyinál kisebb mértékben emelkedhet, előbbi a beáramló uniós források csökkenése, utóbbi a külső kereslet bizonytalansága miatt.

Az infláció a jegybank célszintje felett, de még a toleranciasávon belül alakulhat az idei évben is.

Az Equilor várakozásai szerint az éves, átlagos infláció 3,4 százalékos lehet, a maginfláció ugyanakkor megközelítheti a 4 százalékot, a jegybank által kiemelten figyelt, adószűrt maginflációs mutató pedig 3,5-3,6 között alakulhat. Amennyiben az amerikai-iráni konfliktus eszkalálódik, az akár olajár-sokkot is okozhat, illetve a forintnak a vártnál nagyobb mértékű gyengülése felfelé mutató kockázatként jelentkezik az inflációs folyamatokat tekintve.

A munkaerőpiaci folyamatok továbbra is kedvezőek maradhatnak, de a munkanélküliségi ráta további csökkenésére az Equilornál már nem számítanak, a foglalkoztatottak száma tetőzhet, a munkaerőhiány továbbra is problémát jelenthet a vállalati szektorban.

Az alábbi táblázat Magyarország GDP növekedésére vonatkozó előrejelzéseket tartalmazza:

Az Equilor várakozásai szerint a jegybank idén nem mozdul el érdemben a laza monetáris álláspontról, legkorábban 2021-ben várható monetáris szigorítás, elsőként a nemkonvencionális eszközök részleges visszavonásával, ami a forint többletlikviditását csökkentené fokozatosan.

A betéti kamatszint, majd az alapkamat emelése csak eztután jöhet.

Természetesen a hazai monetáris politika alakulása nagyban függhet az amerikai jegybank és az Európai Központi Bank lépéseitől, de a jelenlegi folyamatok alapján sem az Egyesült Államokban, sem az eurózónában nem lehet szigorításra számítani. Az MNB elsődlegesen az inflációs folyamatokat követi, és bár a fogyasztói árindex emelkedésének üteme meghaladja a jegybank által kitűzött célt, de egyelőre a toleranciasávon belül marad. Amíg a külső monetáris környezet nem mozdul el a szigorítás irányába, addig az Equilor elemzői nem számítanak érdemi változásra a hazai kondíciókban sem, az infláció ideiglenes túllövését is tolerálhatja a jegybank.

A forint árfolyama az idei évben is gyengülhet az euróval és a dollárral szemben, aminek elsődleges oka a továbbra is fennmaradó, laza monetáris politika, és az ennek nyomán kialakuló, a külföldi állampapírpiaci befektetők által elérhető, negatív reálhozam. A gyengülő külső kereslet miatt csökkenhet a külkereskedelmi mérleg többlete, ugyanakkor a kordában tartott államháztartási hiány tompíthatja ezeket a hatásokat. Amíg az említett negatív reálhozam fennmarad, nem számíthatunk trendszerű fordulatra a forint árfolyamában, lassú ütemben folytatódhat a gyengülés.

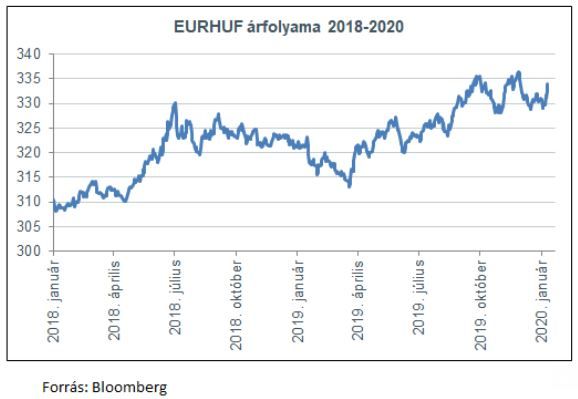

Az alábbi táblázat az EUR/HUF árfolyam várható alakulását szemlélteti az idei évben:

Az Equilor várakozásai szerint

az euró-forint jegyzése a 330-340-es sávban mozoghat, de nem lehet kizárni, hogy hosszabb-rövidebb időre a 340-es szint fölé kerül az idei évben.

A hazai jegybanknak széles eszköztár áll rendelkezésére a nem kívánt ütemű és mértékű forintgyengülés megakadályozására, elsőként a nemkonvencionális eszközök visszavonásával, másodsorban a Greenspan-Guidotti szabály alapján a devizatartalék akár nagyobb csökkentésére is lenne lehetőség, illetve természetesen a monetáris kondíciók szigorításával. Amíg azonban a politikai döntéshozók nézete szerint a lassan, kiegyensúlyozottan gyengülő forint pozitív hatást gyakorol a hazai gazdasági növekedésre, és nem veszélyezteti érdemben az inflációs célokat, nem számíthatunk ilyen jellegű lépésre.