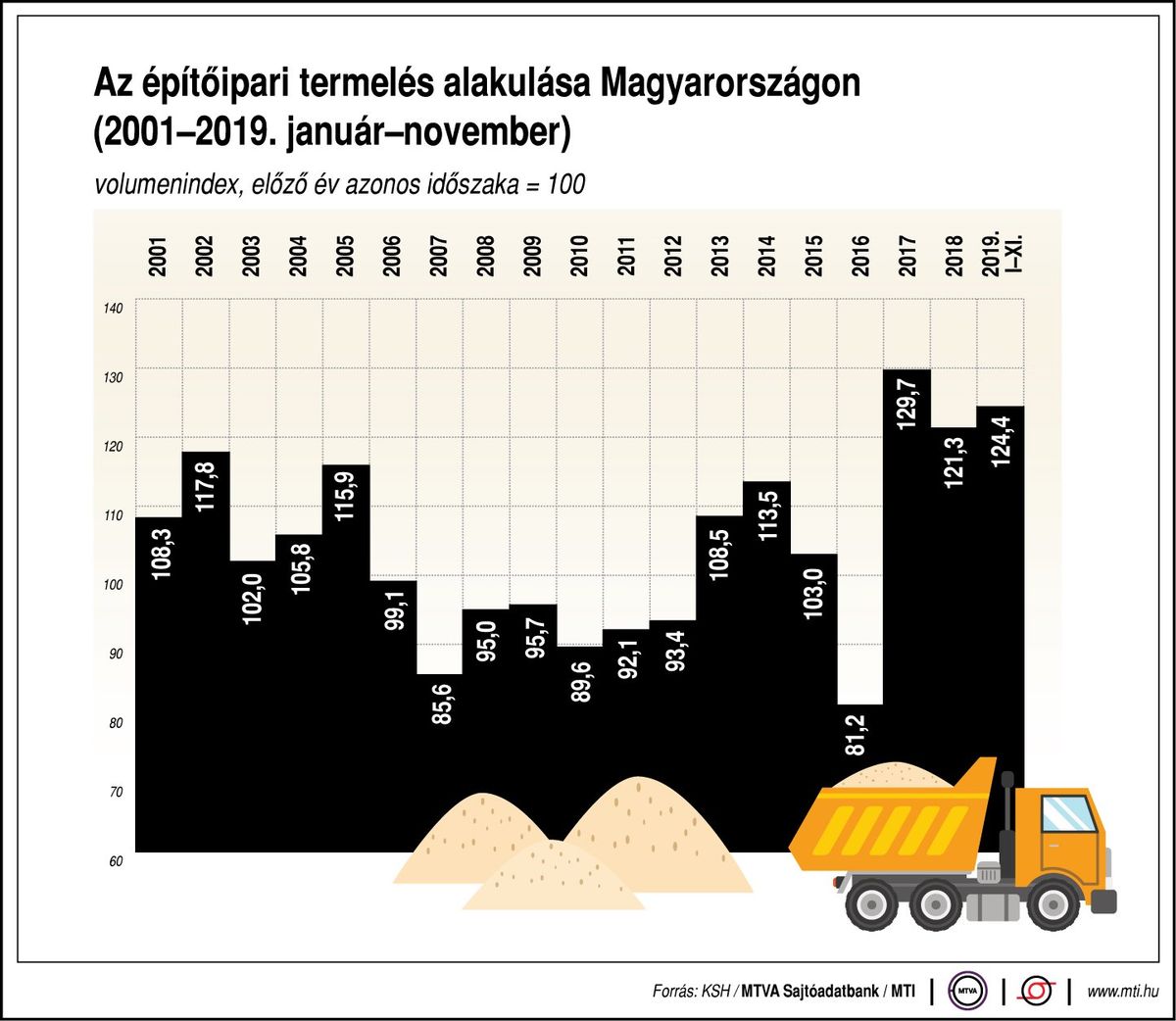

Az év végén is remek formában volt a hazai építőipar

Debrecen, 2017. január 23.

A betonozó tölcsérrel egyszerre 1 köbméter friss betont emelnek az emeleti zsaluzatba a Dóczy Lakópark építésén. A debreceni Hunép Universal cégcsoport saját beruházásban és kivitelezéssel építi a lakóparkot, amiben 224 lakásos három tömbből álló épületegyüttes készül. Szakmai és pénzügyi előrejelzések szerint idén tovább folytatódik az építőipar termelésének, 2016 őszétől tapasztalható növekedése. Az várható, hogy az ágazatot a magánberuházások és a lakásépítés lendíti tovább.

MTVA/Bizományosi: Oláh Tibor

***************************

Kedves Felhasználó!

Ez a fotó nem a Duna Médiaszolgáltató Zrt./MTI által készített és kiadott fényképfelvétel, így harmadik személy által támasztott bárminemű – különösen szerzői jogi, szomszédos jogi és személyiségi jogi – igényért a fotó készítője közvetlenül maga áll helyt, az MTVA felelőssége e körben kizárt.