Így vált semmivé modern korunk egyik legutolsó aranyláza

2020. július 15. 06:55

The three cooling towers of the nuclear power plant issuing steam by the Mass river in Tihange, Belgium, 28 August 2017. The power plant is made up of 3 blocks with pressurized water reactors. Iodine tablets will be distributed for free in the Aachen region starting 01 September. The tablets are supposed to protect the population from thyroid cancer in the case of a reactor accident in the Belgian town of Tihange. Photo: Rainer Jensen/dpa

Vágólapra másolva!

2007-ben az urán volt az akkori időszak bitcoinja. Filléres részvényekből szinte pillanatokon belül sokmilliárd dolláros cégek nőttek ki, mivel mindenki igyekezett lecsapni az uránban rejlő lehetőségre. Egyesek szerint szinte már egy új aranyláz tört ki, amikor a világ úgy hitte, az atomenergia lesz az, amely örökre megoldja a globális energiaválságot. Mindez pedig végül egy gigantikus buborékot eredményezett az urán piacán, amely a kipukkadásával sokakat taszított a mélybe.

Noha az uránbuborék 2007-es kipukkadása előtt a nyersanyag 300 dolláros kilogrammonkénti árfolyammal mindenkori csúcsot döntött, ha jól megnézzük a történelmi adatokat, akkor az látszik, hogy az 1970-es évek végén és az 1980-as évek elején mért árfolyamok – inflációval korrigálva – ettől nem sokkal maradtak el. Mindez azért van, mert az urán egy rendkívül erősen ciklikus nyersanyagnak számít, vagyis igencsak érzékeny a gazdasági környezetváltozásra.

Az 1970-es és a 2000-es évek pedig sok szempontból hasonlítottak egymásra az urán piacán.

Nem pusztán azért mert az olaj, és más nyersanyagok árai emelkedésnek indultak, hanem azért is, mert a piaci szereplők úgy számoltak, a világnak a következő időszakban hatalmas mennyiségben lesz majd szüksége uránra.

Az 1970-es években ezt az indokolta, hogy a hidegháborús időszakban a nukleáris fegyverkezés fűtötte az urán iránti keresletet, a befektetők pedig ugyanabba a hibába estek, mint általában: azt hitték, minden úgy marad, ahogy most van – írja a MoneyWeek összefoglalója.

Az atomenergia népszerűsége jelentősen fölhajtotta az urán árát Forrás: AFP/DPA/Stefan Sauer

Aztán az 1980-as évek közepére a narratíva megváltozott. A nukleáris fegyverkezési verseny ugyanis lelassult, majd megállt.

Mindez végül azt eredményezte, hogy az urán belépett egy medvepiaci tartományba, és a tartósan alacsony árfolyamszint nagyjából 20 évig kitartott.

Az újabb fordulat

A tartósan alacsony árak azonban azt jelentették, hogy elmaradtak a beruházások, hiszen egyre kevésbé érte meg tőkét fordítani egy olyan nyersanyag kitermelésére, amely aztán nem térül meg. Ebből logikusan következett, hogy hamarosan kialakult egy jelentős kínálati hiány az urán piacán.

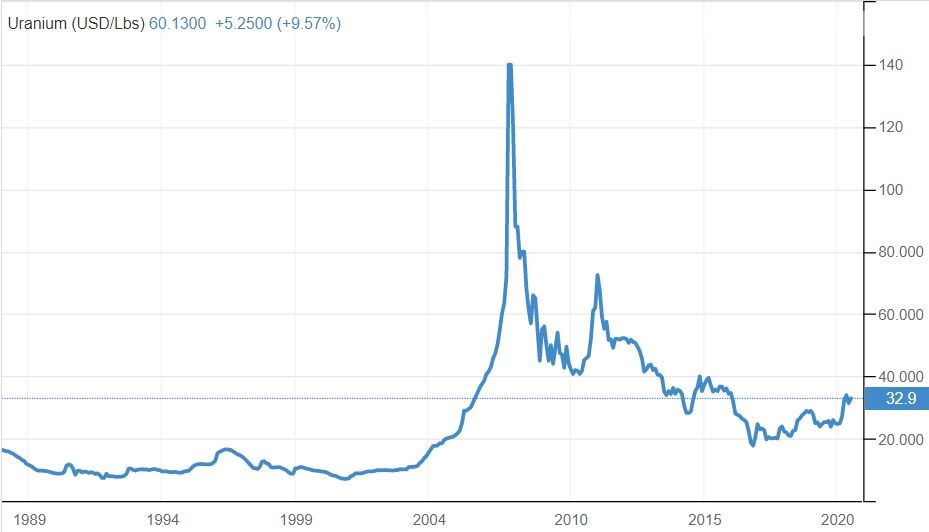

Az alapok ezzel készen is álltak ahhoz, hogy jöjjön az újabb buborék. Összevetésképpen, 2002-ben még csupán kilogrammonként 20 dolláron forgott az urán, de az árfolyam 2005 első felében is alig haladta meg az 50 dollárt.

Ehhez képest elképesztő emelkedésnek számított, hogy az urán ára a buborék csúcspontján már 300 dolláron állt.

Összességében tehát a buborék időszakában az urán árfolyama, a Business Insider számításai szerint, 1844 százalékot emelkedett.

Mindez pedig a nyersanyaggal összefüggő vállalatoknak is hatalmas lehetőséget jelentett. Nem egy olyan vállalat volt, amely a buborék elején még csak néhány centen állt a tőzsdén, majd innen elég gyorsan fölment az árfolyama 10-15 dollárra. A helyzet abszurditását jól mutatja, hogy sok olyan cég volt, amely annak köszönhette a tőzsdei sikerét, hogy egyszerűen nevet váltott, és bevette a nevébe az „urán" szót.

Az urán fontonkénti (0,453 kilogramm) árfolyan alakulása az 1980-as évek végétől Forrás: Investing.com

A befektetőknek mindegy volt, mindent vettek, aminek köze lehetett az uránhoz. Innen nézve nem meglepő, hogy a The New York Times egy 2007. márciusi cikkében megszólaló egyik iparági szereplő az aranylázhoz hasonlította az uránbuborékot. Miként az egyik bányával szerződéses kapcsolatban álló cég vezetője hangsúlyozta:

„Hatalmas pénz van az iparban. Mégis milyen más munka van, amellyel milliókat lehet keresni 30 nap alatt?"

Noha utólag elég világosan látszik, hogy a helyzet tarthatatlan volt, a MoneyWeek elemzése szerint akkoriban egy igen erős narratíva támasztotta alá az urán felfutását. Ahogy ma a bitcoinra sokan úgy tekintenek, mint amely képes lehet megoldani a globális pénzügyi rendszer problémáit, a 2000-es évek közepén nagyon sokan gondolták azt, hogy az atomenergia lesz a megoldás a globális energiaszektor minden gondjára. Az akkori általános vélemény az volt, hogy mivel az olajkészletek végesek, a szén túlságosan szennyező, az alternatív energiák pedig kétségesek, az urán a tökéletes megoldás.

A fentiek mellett volt egy konkrétabb oka is az árfolyam megugrásának, amely bár csak részben magyarázza a buborékot, de fontos eseménynek számított.

2006 októberében ugyanis elöntötte a víz az Észak-Kanadában (Saskatchewan) található Cigar Lake nevű földalatti uránbányát.

Noha a bánya építkezése 2005-ben indult, az áradás idején még nem üzemelt – az eredeti terv szerint 2007-ben indult volna meg a kitermelés. Végül egyébként csak 2014-ben kezdődött meg a valódi bányászat, mivel az uránbuborék kipukkadása után, 2008-ban, ismét elárasztotta a víz a bányát, aztán éveken át húzódtak a helyreállítási munkálatok.

A Cigar Lake bánya katasztrófája azonban azért számított akkoriban kiugróan fontos eseménynek, mert ott volt a világ legnagyobb uránkészlete.

A buborék kipukkadása

A nagy felfutás azonban több okból is léket kapott. Egyfelől a piaci szereplők számára is világossá vált, hogy az atomerőművek fölépítése hosszú időt vesz igénybe, másfelől pedig kiderült, hogy a már megépült létesítmények hosszú távra elegendő uránkészletekkel rendelkeznek.

Következésképpen, a befektetők által várt uránkereslet messze elmaradt a valós kereslettől,

ráadásul a Cigar Lake bányát sújtó első áradás is elmúlt, ami a kínálati oldalon utalt arra, hogy itt lehet az ideje az árfolyamcsökkenésnek.

Az alternatív energiaforrások elterjedése sem indokolja egy újabb uránrali kialakulását a közeljövőben Forrás: AFP/Imaginechina/Wan Shanchao

Normális esetben valószínűleg csak egy egyszerű korrekció indult volna be az urán piacán, azonban a megelőző időszakban felfújt buborék nem tudott lassan leereszteni. A hirtelen kipukkadás nyomán a nyersanyag ára nagyon gyorsan zuhant vissza a kilogrammonkénti 200 dollár alá, majd nem sokkal később már a 100 dolláros szintet sem tudta tartani. Ezt pedig, természetesen, az uránban utazó vállalatok is megérezték.

A megelőző hónapokban felfutó és tőzsdére lépő, feltárással és bányászattal foglalkozó, cégek közül sokan gyorsan kiszorultak a piacról vagy csődbe mentek.

A 2010-es évek közepétől napjainkig az urán árfolyama egy viszonylag szűk sávban mozgott, különösebb kilengések nélkül. A hosszú távú uránkészletek, illetve az alternatív energiaforrások népszerűségének és költséghatékonyságának folyamatos emelkedése és javulása pedig arra utal, hogy a következő időszakban nem tűnik valószínűnek egy újabb uránbuborék.