Folytatódott tavaly a hazai bankok aranykora

Budapest, 2012. január 11.

Egy ügyfél bankkártáyát tesz be egy pénzkiadó automatába (ATM) az FHB Bank XIII. kerületi Váci úti bankfiókjában.

MTI Fotó: Máthé Zoltán

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A hitelállomány 22,2 százalékos dinamikája 2019-ben a teljes eszközállomány 18,2 százalékos növekedésénél magasabb volt, így azon belüli részesedése 60,4 százalékról 62,5 százalékra emelkedett, folytatva a 2018-ban kezdődött trendet. A forrásállományból 80,1 százalékkal részesedő betétállomány a tárgyidőszakban a teljes eszközállománnyal megegyező ütemben, 18,2 százalékkal emelkedett, 39.871 milliárd forintra, a 4,6 százalékkal részesedő, kibocsátott hitelviszonyt megtestesítő értékpapírok állománya pedig 12,4 százalékkal, 2.309 milliárd forintra nőtt, elsősorban a legnagyobb bankcsoport járulékos tőkebevonása nyomán.

A bankszektor 2019-ben konszolidált szinten elért 698 milliárd forintos nettó eredménye 8,5 százalékkal magasabb az előző évben elért 644 milliárd forintnál.

A kamateredmény 8,0 százalékkal (95 milliárd forinttal), a díj- és jutalékeredmény 20,9 százalékkal (142 milliárd forinttal), a működési költségek 10,9 százalékkal (143 milliárd forinttal) nőttek 2019-ben az előző évhez képest. A szektor jóval magasabb értékvesztést képzett, mint előző évben (91 milliárd forint szemben a 2018-as 33 milliárd forinttal). A nettó eredmény 93,1 százalékát a nagy méretű hitelintézetek érték el, vagyis a kis és közepes méretű hitelintézetek a teljes eszközállomány 17,7 százalékának birtokában a nettó eredmény 6,9 százalékát érték el.

A költség/bevétel hányados (CIR) értéke 64,7 százalék, ami az előző évi értékhez (63,7 százalék) képest némileg kedvezőtlenebb.

A hitelállomány közel háromnegyede a nem pénzügyi vállalatoké és a háztartásoké.

Ezek nemteljesítő állománya 2019-ben 7,6 százalékkal csökkent

(amely csökkenés közel 90 százaléka a IV. negyedévben valósult meg), a háztartási hiteleké 10,6 százalékkal, míg e partnerszektorok teljes állományai 20,6 százalékkal, illetve 29,7 százalékkal nőttek, így az nemteljesítő ráták csökkentek: a nem pénzügyi vállalatoké 5,5 százalékról 4,2 százalékra, a háztartásoké 9,9 százalékról 6,8 százalékra, ezen belül a lakóingatlannal fedezett háztartási hiteleké 9,6 százalékról 6,1 százalékra.

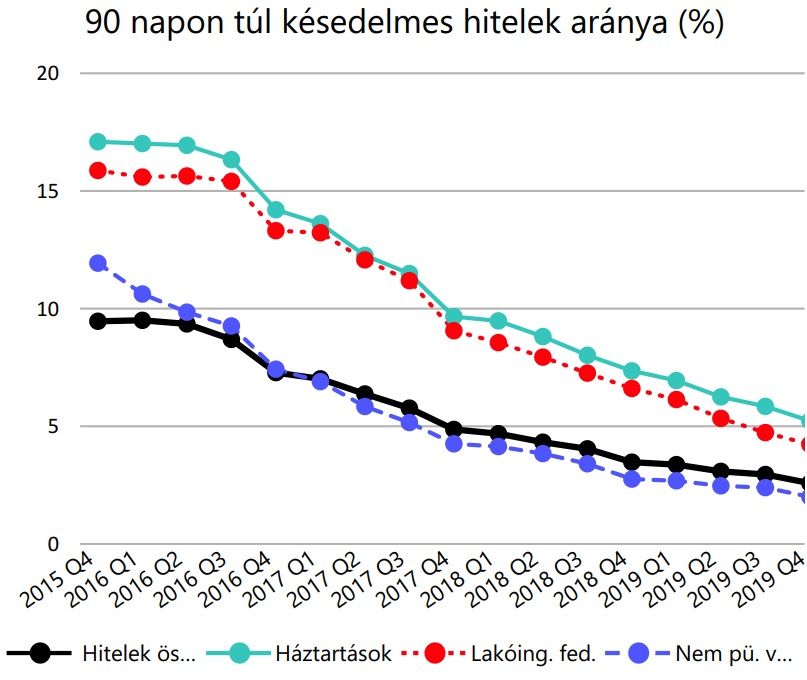

A 90 napon túl késedelmes hitelek arányai is tovább csökkentek 2019-ben:

a nem pénzügyi vállalatoké 2,8 százalékról 2 százalékra, a háztartásoké 7,4 százalékról 5,2 százalékra, a lakóingatlannal fedezett háztartási hiteleké 6,6 százalékról 4,2 százalékra. A bankok kevesebb, mint 30 százaléka (10 bank) rendelkezik magas, 5 százalék fölötti nemteljesítő rátával, 15 százalékot meghaladó ráta pedig továbbra is csak 3 bankra jellemző.

A hitelállomány 15,4 százalékkal nőtt, év végén 23.331 milliárd forintot téve ki; ezen belül a belföldi nem pénzügyi vállalkozásoknak nyújtott hitelek állománya 12,2 százalékkal, a háztartásoké 18,1 százalékkal, a további hiteleké 16,2 százalékkal nőtt. A lakossági hitelek növekménye nagy részben a fogyasztási hitelek növekményének köszönhető, ami különösen a harmadik negyedévben volt kimagasló.

Az ügyfelek betétállománya 2019-ben 8,6 százalékkal, 24.359 milliárd forintra nőtt,

ami a kötelezettségek 63,1 százaléka. A nem pénzügyi vállalatok betétállománya 9,0 százalékkal, a háztartásoké 7,1 százalékkal nőtt; mindkét dinamika elmarad ugyanezen szektorok hitelállományának növekményétől, a háztartásoké jelentősebben, a nem pénzügyi vállalatoké kisebb mértékben. A kötelezettségek állományán belül viszonylag jelentős részt képviselnek a bankközi betétek (10,5 százalék) és a felvett hitelek (15,4 százalék); előbbiek állománya viszonylag stabil volt 2019-ben, utóbbiaké viszont dinamikusan nőtt, 25,5 százalékkal. A hitelezői jogot megtestesítő értékpapírok állománya forrás oldalon 9,2 százalékkal, 2.608 milliárd forintra nőtt, ami a kötelezettségek állományának 6,8 százalékát teszi ki.

A hitelintézetek 2019. évi nettó eredménye 27 milliárd forinttal, 5,1 százalékkal elmaradva az előző év eredményétől, 503 milliárd forintot tett ki. A kamatbevételek 5,0 százalékkal voltak magasabbak, a kamatráfordítások viszont 15,6 százalékkal, ami azt eredményezte, hogy a kamateredmény minimálisan, 0,3 százalékkal, 2 milliárd forinttal alacsonyabb volt az előző évinél. Ezt ellensúlyozta a díj és jutalékeredmény 11,2 százalékos, 62 milliárd forintos növekedése. Az egyéb működési eredmény 118,5 százalékkal, 105 milliárd forinttal haladta meg az előző évit, ellensúlyozva a rosszabb kereskedési eredményt és árfolyamkülönbözetet. A működési költségek 8,5 százalékkal nőttek. A 2019. évi nettó eredményt végül 26 milliárd forintos értékvesztés és céltartalékképzés csökkentette az előző évi eredmény alá. (2018-ban még 35 milliárd forintnyi felszabadítás történt)

Forrás és további részletek: Mnb.hu