2019 a fordulat éve lehetett a magyar ingatlanpiacon

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

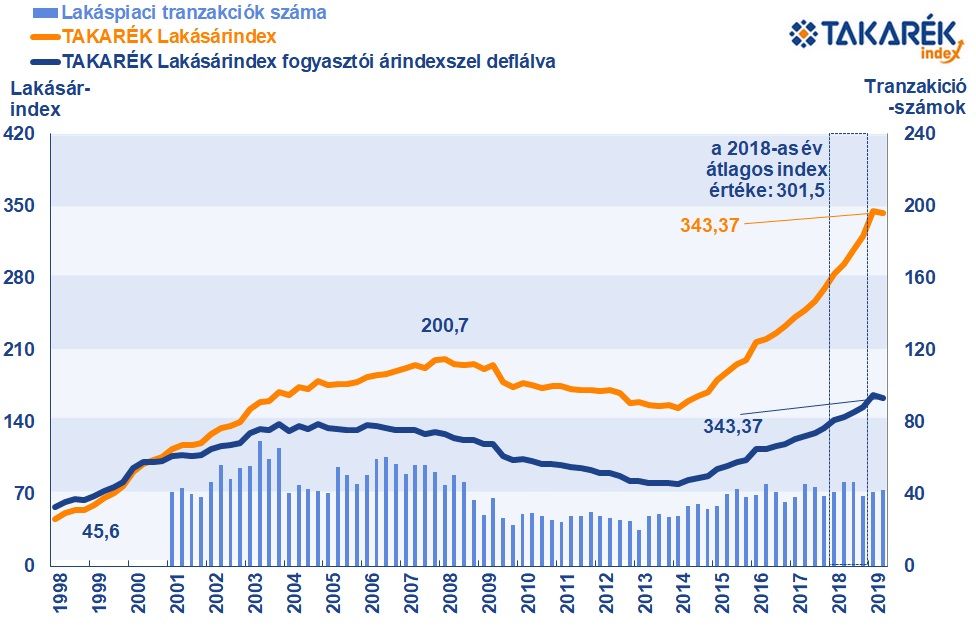

Egyelőre 2019 első félévéről állnak rendelkezésre adatok, amelyek alapján úgy tűnik, hogy változások előtt állhat a lakáspiac, illetve szintén ezt erősítik az előzetes harmadik negyedéves információk is - írja elemzésében a Takarék-csoport.

Az év eleje még erősen indult a hazai lakáspiacon, a tranzakciószámok ugyan már kissé visszaestek az első negyedévben is, de ez még csak minimális volt.

Közben az árak ismét jelentősen, több mint 7 százalékkal nőttek, ami még a korábbi negyedévekhez képest is kimagasló eredménynek számított.

A második negyedév azonban már egy erősebb torpanást hozott a piacra. A tranzakciószámok még inkább visszaestek, különösen Budapesten, ahol szinte feleződtek, és ez az adásvétel-csökkenés az árakon is erőteljesen megmutatkozott. Az árak növekedése megállt április és június között országos szinten.

Mindez az elemzők szerint arra mutat, hogy a végéhez érhetett az elmúlt évek száguldása a lakáspiacon.

Ahogy azonban a korábbi évek növekedése sem érintette egyformán az ország különböző részeit, a megtorpanásban is jelentős különbségek adódtak. Míg Budapesten – a jelentős tranzakciószám csökkenés ellenére – még növekedtek az árak, illetve szintén drágultak a nyugati régiók, az ország más részein, különösen a kistelepülések esetében még kissé vissza is fordultak a tipikus négyzetméterenként fizetendő összegek a második negyedévre az első három hónaphoz képest, bár a 2018-as szinthez viszonyítva ez azért még így is lényegesen magasabb fajlagos árakat jelentett.

A harmadik negyedévről egyelőre még meglehetősen kevés információ áll rendelkezésre, pedig a piac további kilátásainak meghatározásához csak a beérkező új adatok vihetnek majd közelebb. Egyelőre annyit látni, hogy a tranzakciószámok nagyon alacsonyak voltak a nyáron, és ugyan szeptember-október hónapokban látszott némi élénkülés a piacon, novemberben ismét az elmúlt éveknél alacsonyabb számban köttettek adásvételek.

A lakáspiaci áremelkedés eltérő sebességénél az tapasztalható, hogy a nagyobb, jobb munkaerőpiaccal rendelkező települések teljesítettek jobban, különösen a főváros, míg a leszakadó kistérségekben sokkal kevésbé változtak az árak. A lakáspiaci eltérő teljesítménye mögött számos tényező áll.

A Takarék Index korábbi elemzéseiben például részletesen foglalkozott a különböző építőipari beruházások, vagyis a városfejlődés hatásaival a lakáspiacra. 2014 és 2018 között jelentős különbséget mutatott a különböző megyeszékhelyeken megvalósult iroda, szálloda, ipari ingatlan, lakás, valamint oktatás/kutatás-fejlesztési célú fejlesztési volumen.

A legnagyobb értékben Győrben valósultak meg beruházások, a város a teljes összegből 19 százalékos részesedéssel rendelkezett. A második helyen Debrecen állt, 11 százalékkal, melyet Tatabánya, Szeged és Kecskemét követett. A legkisebb összegben Salgótarjánban fejeződtek be fejlesztések, de 2 százalék alatt maradt a részesedése Békéscsabának, Szekszárdnak, Szolnoknak és Kaposvárnak is. A fejlesztéseknek jelentős szerepe lehet az adott terület lakosságmegtartó vagy lakosságvonzó képességében, vagyis hatással van a lakáspiaci keresletre.

A Takarék Index elemzői azt találták az adatok vizsgálata során, hogy

a nagyobb beruházások színhelyéül szolgáló városokban a lakásárak emelkedése is jelentősebb volt, míg az alacsonyabb befejezett beruházási értékkel rendelkező városok kevésbé drágultak 2013 és 2018 között.

A vidéki lakáspiaccal a Takarék Index külön, részletes elemzésében is foglalkozott, amelyből például kiderül, hogy Kelet-Magyarország és Nyugat-Magyarország legnagyobb városai között a vizsgált tényezők esetében jelentős eltérések voltak tapasztalhatóak, több esetében Miskolc, Nyíregyháza és Szolnok gyengébb számokat produkált, míg az élen legtöbb esetben Győr végzett. A tanulmány eredményei szerint az elmúlt években pozitív vagy kevésbé negatív vándorlási egyenleggel rendelkező városok és környékük esetében nagyobb mértékű volt a lakásárak változása, így Győrben és környékén, vagy épp Kecskeméten. A vándorlási egyenleg pedig ott mutatott pozitívabb képet, ahol az egy adófizetőre jutó nettó bérszint magasabb szinten állt.

2019 első 9 hónapjában meglepő módon valamivel több építési engedélyt adtak ki, mint 2018 azonos időszakában. A növekedés nem számottevő, mindössze 2,7 százalékos országosan, Budapesten azonban 22 százalékos volt a bővülés, ami már egy jóval drasztikusabb emelkedésnek nevezhető, és ami a 2020. január 1-től ismét megemelkedő áfakulcs mellett még érdekesebb. Természetesen az építési engedély megszerzése még nem jelenti az építkezés elindítását, ami annál is inkább így lehet, mivel pont az elindított építkezések értékében jelentős csökkenésre került sor az első 9 hónap során az EBI Építésaktivitási Jelentés szerint, bár Budapesten még itt is növekedés volt tapasztalható.

A fővárosban, ahol a legjelentősebb a társasházi lakások aránya, vélhetően a gyorsan elindított projektekkel a fejlesztők még a 2019-ben alacsonyabb áfakulcsot igyekezték kihasználni, minél magasabb előlegek befizetésére ösztönözni 2019-ben a vevőiket.

Az újlakás-piacon a Budapesti Lakáspiaci Riport alapján is csökkent a lendület, az újonnan piacra dobott lakások száma 72 százalékkal csökkent a tavaszhoz képest a nyári időszakra Budapesten, de szintén csökkent az értékesített lakások száma is.

Nagy kérdés, hogy a lakáspiac második negyedéves gyengébb teljesítményének hátterében milyen okok állhatnak, hiszen több tényező befolyásolhatta a piaci fejleményeket.

Egyrészt a MÁP+ piacra lépése erre az időszakra tehető, másrészt a családvédelmi intézkedések július elejétől bővültek, köztük például a szinte nulla kamatozású babaváró hitellel, ami indokolhatott bizonyos kivárást a vásárlók részéről a megelőző időszakban, vagyis pont a második negyedévben.

A családvédelmi intézkedésekkel összefüggésben elhalasztott kereslet később azonban ismét a piacra léphet. Ez utóbbit támaszthatja alá talán a tranzakciók szeptemberi és októberi élénkülése.

A nagyobb kérdés, hogy a befektetők a jövőben mennyire „szeretik" majd a lakáspiacot. Azt tudjuk, hogy a befektetők szerepe a lakáspiaci felívelésben jelentősnek számított, az alacsony kamatkörnyezetben sokan választották a lakást alternatív befektetési lehetőségként a megtakarításuk elhelyezésére, amely most kapott egy erős, kockázatmentesnek nevezhető versenytársat a szuperállampapírral. Az állampapír vásárlása és eladása lényegesen egyszerűbb egy ingatlanhoz képest, hiszen egy sokkal likvidebb eszközről van szó, míg az ingatlan esetében a kiadás is komoly kockázatokat hordoz magában.

A szuperállampapír majdnem 5 százalékos hozamával abszolút versenytársa az ingatlannak.

A Takarék Index elemzői ugyanis októberben vizsgálták meg még az első negyedévre elérhető lakásárszintek mellett a befektetési céllal történő lakásvásárlás hozamait Budapesten és néhány nagyvárosban.

Egy 50 százalékos hitellel történő vásárlás esetében a sajáttőke-arányos hozam 6,6-10,4 százalék között mozgott Budapesten, míg vidéken 8,1 és 10,1 százalék között volt, ha a lakásárak 3 százalékos éves emelkedését feltételezzük a következő időszakban. Mint ez a kiragadott példa is mutatja, a lakásárak jövőbeli emelkedésének nagyon jelentős szerepe van a lakásvásárlással elérhető hozamok alakulására, a csak bérleti díjból származó hozam ugyanis többségében nem éri el a MÁP+ hozamszintjét.

Ráadásul hiába nagy a kereslet a bérlemények iránt, a bérleti díjak emelkedése a lakásárak növekedését nem követte, és drágulása vélhetően a jövőben sem gyorsul be.

Nem csoda tehát, ha befektetési célú lakásvásárlók elbizonytalanodtak. Az ingatlanhálózatok információ szerint az arányuk csökkenése a vevői csoportban az őszi nagyobb tranzakciószámokat hozó időszakban is tetten érhető volt.

2019 eredményei közé tartozik még, hogy az újonnan épülő lakások egyre nagyobb hányada alkalmaz modern technológiai megoldásokat. Ahogy ugyanis haladunk előre az időben, és közeledik a 2021-es energetikai szigorítás határideje,

a lakásoknak is egyre magasabb minőségi követelményeknek kell megfelelniük, vagyis akik jelenleg válogatnak a szabad lakások között, azok egyre nagyobb eséllyel vásárolhatnak már közel nulla energiaigényű lakást

- írják.

A Takarék Index elemzései között kiemelten foglalkozott az energetikai követelmények változásával és annak hatásaival a lakáspiacra.

A 2019 első negyedéves adatok szerint, az épülő projektben található, értékesítés alatt álló lakások 45 százaléka esetében a legalább BB minősítés megszerzését tűzték ki célul a beruházók.

A 2019 elején 2019-es céldátummal rendelkezők lakások 35 százalékos arányához képest, az akkori várható befejezések szerint 2020-ban átadott lakások között a megújuló energiát használó lakások aránya már 64 százalékosra növekedett, míg a 2021 vagy utána elkészülőek esetében az arány a szabályozás szigorodásából fakadóan is 100 százalékra növekszik.