Fontos adózási határidők közelednek az év végével

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2019. december 20–31., valamint 2020. január 20–31. között több,

adózási szempontból fontos dátum következik, a szokásos bevallási időpontok mellett több különleges, esetenként jogvesztő határidőre is oda kell figyelni.

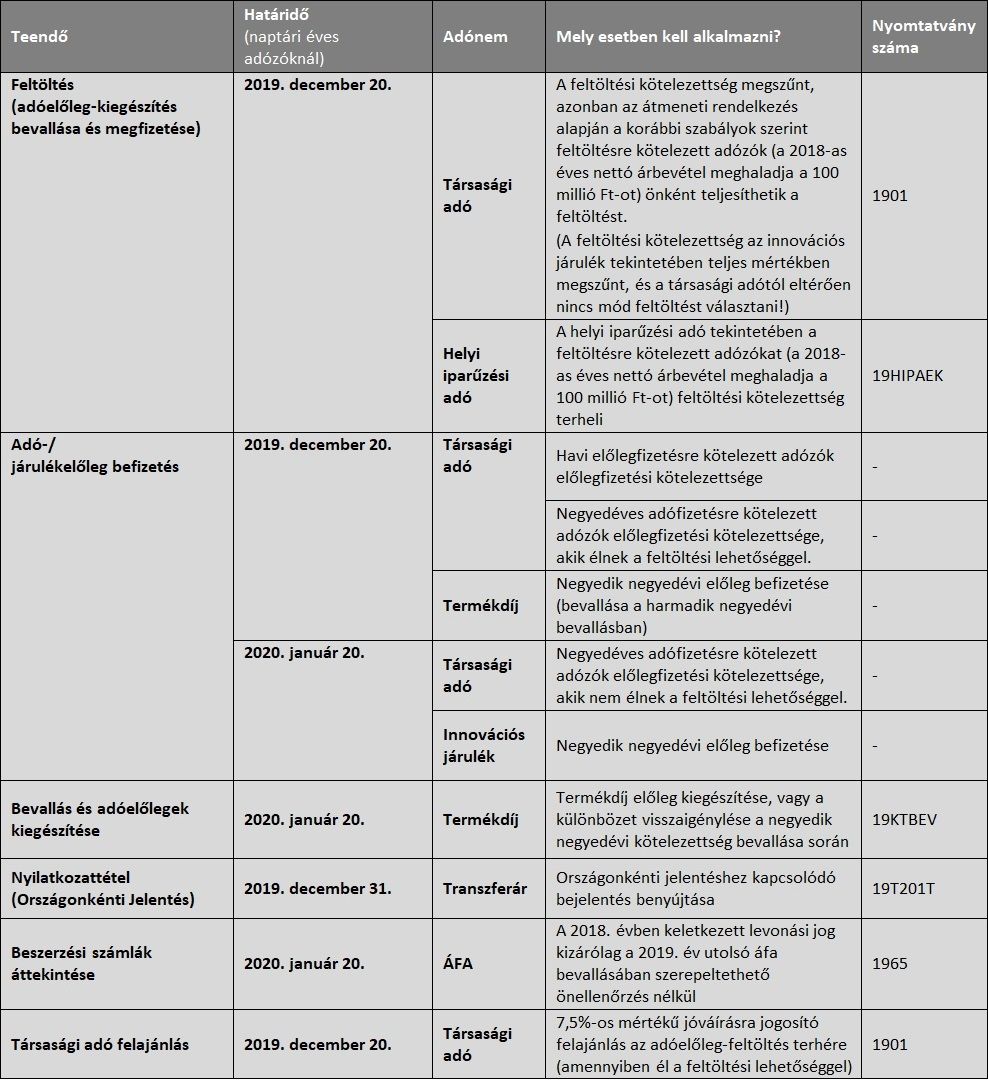

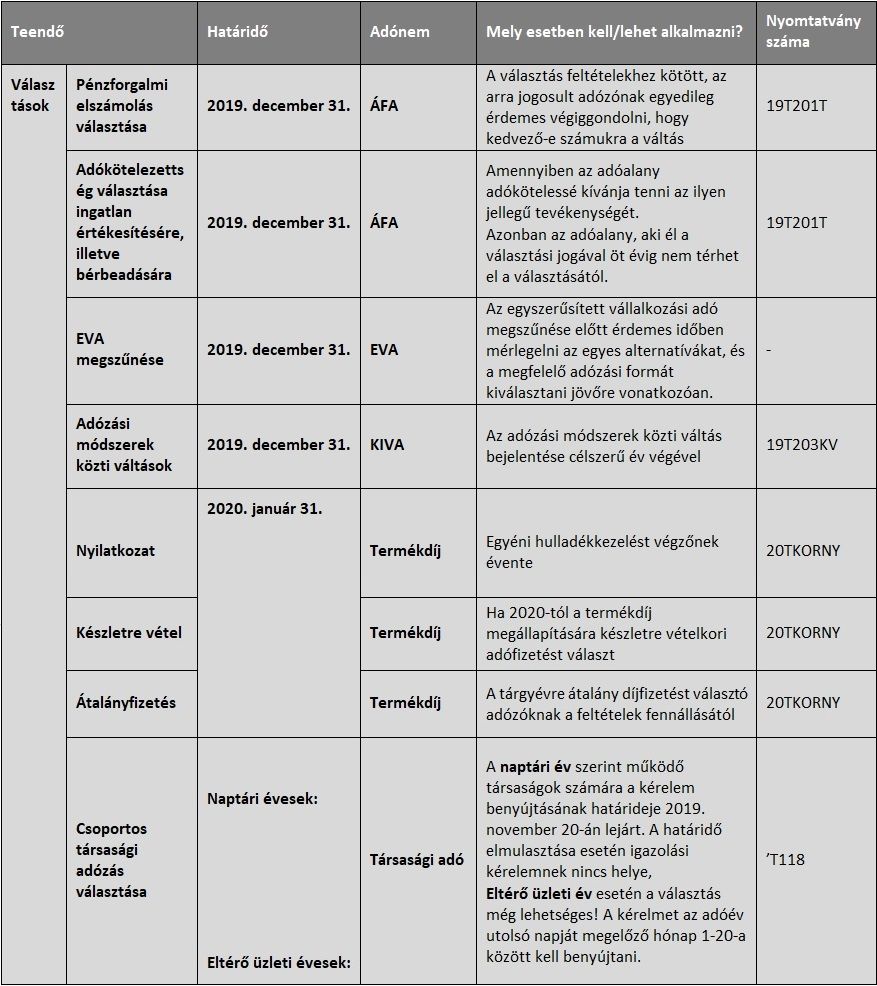

Ezeket a MAZARS szakértői az alábbi két táblázatban gyűjtötték össze. A naptár sorvezetőnek is jó, hogy a társasági kötelezettségek közül semmi ne maradjon el a sok karácsony előtti teendő között.

Az Országonkénti Jelentési kötelezettségnek 2019. december 31-ig („CbCR"), a 2018-as üzleti évre vonatkozóan kell eleget tenni. Az adózók a fenti időpontig nyilatkozhatnak arról, hogy nem kötelezettek Országonkénti Jelentés benyújtására, és helyette melyik másik csoporttag teljesíti ezt a kötelezettséget, vagy önállóan jelentésre kötelezett társaságként, saját maguk nyújtják be ezt az adatszolgáltatást. Érdemes odafigyelni a határidőre, azaz 2019. december 31-re, hiszen az Országonkénti Jelentéssel kapcsolatos adatszolgáltatási, bejelentési, illetve változás-bejelentési kötelezettség elmulasztása

akár 20 millió Ft-ig terjedő mulasztási bírságot vonhat maga után.

A 2018. évben keletkezett áfalevonási jog érvényesítése tekintetében, az áfatörvény 153/A. §-ának 2016. január 1-jei módosítása miatt, önellenőrzés nélkül a levonható adó érvényesítésére legkorábban az adott évben, legkésőbb pedig az azt követő naptári évben van lehetőség. Ennek megfelelően a 2018. évben keletkezett adólevonási jog legkésőbb 2019. december 31. napjáig érvényesíthető, a 2019. december havi, a 2019. IV. negyedévi vagy a 2019. évi áfabevallásban.

A fizetendő adót csak az ugyanazon adómegállapítási időszakban keletkezett levonható áfával, vagy ezt megelőzően keletkezett, de legfeljebb a tárgyidőszakot magában foglaló naptári évet megelőző egy naptári éven belül keletkezett levonható áfa összegével csökkenthetjük.