Összehasonlításképp a környező országok adataival, a szlovák gazdaság 1,3, a cseh 3,4, a lengyel 4,2, a román pedig 3,0 százalékkal bővült a harmadik negyedévben. A Századvég elemzése figyelmeztet, hogy tekintettel a vállalati beruházások magas volumenére, a német ipar gyengeségeit a magyar ipar összességében még nem érezte meg, azonban egyes vállalatok szintjén már jelentkezhettek problémák. Éppen ezért

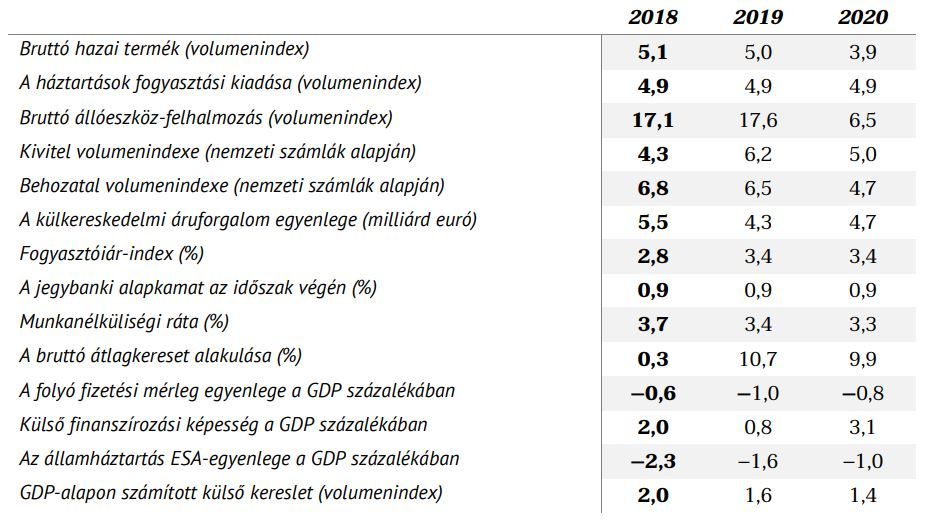

jövőre az ideinél mérsékeltebb, 3,9 százalékos bővülésre számítanak,

melyben az ideihez hasonlóan nagy szerepe lesz a fogyasztásnak, amelyhez elsősorban a béremelkedések járulnak hozzá, de a hitelállomány növekedése is segíti azt.

A bérek 2019-es átlagos növekedése 10,7 százalék lehet, míg jövőre némileg 10 százalék alá lassulhat, tekintettel a külső környezet kedvezőtlen alakulására,

mely a nagyvállalatokat óvatosságra intheti a béremelési döntések terén, áll a Századvég elemzésében. Ez azonban

a reálbérek esetében még mindig jelentős, 6,3 százalékos növekedést eredményez.

Ugyanakkor a béremelkedés mértékét befolyásolja majd, hogy a minimálbérről és garantált bérminimumról kötött megállapodás változik, vagy marad a 8–8 százalékos emelkedés.