Ezekkel az ingatlanokkal akár 10 százalékos éves hozam is elérhető

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

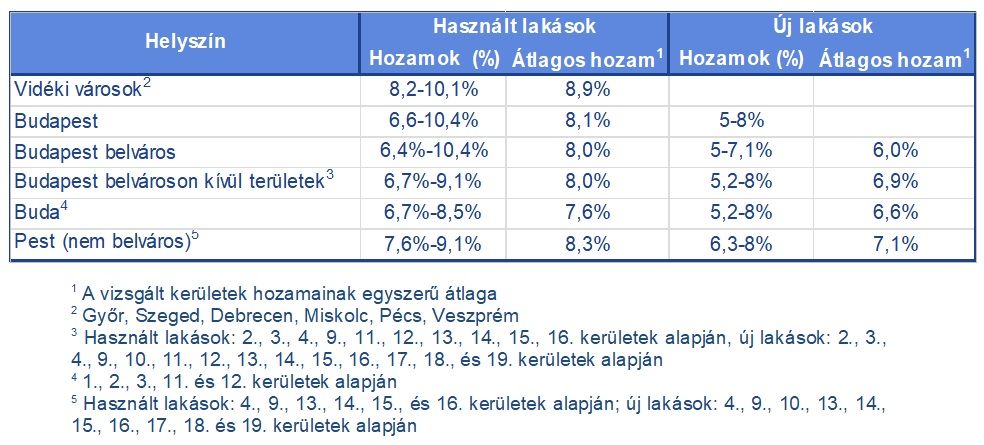

A Takarék Index elemzői az aktuális piaci információk alapján vizsgálták meg idén ősszel, hogy megközelítőleg milyen hozamokra lehet számítani egy átlagos, kiadási célú lakásbefektetés során Budapest befektetési szempontból releváns kerületeiben és hat vidéki nagyvárosban (Debrecen, Győr, Miskolc, Pécs, Szeged, Veszprém). A hozam két részből áll, a bérleti díjból és a lakás várható felértékelődéséből, amit az újbóli értékesítés során lehet elérni. Az összesítésből kiderül, hogy

a jelenlegi piaci feltételek mellett Budapest VIII. kerületében évente átlagosan 10,4, Miskolcon pedig 10,1 százalékos sajáttőke-arányos teljes hozam is elérhető egy megvásárolt, használt lakás bérbe adásával.

A budapesti átlaghozam jelenleg 8,1 százalék, a vidéki nagyvárosoknál 8,9 százalék.

A számok alapján

a használt lakásokkal elérhető hozamok lényegesen meghaladják az új lakások hozamait, amelyek 5 és 8 százalék között mozognak Budapesten.

Az elemzés szerint ugyanakkor az új lakások kiadásának számos előnye van a legtöbb régi építésű ingatlanhoz képest. A modern gépészet csökkenti azokat a karbantartási és beruházási igényeket, amelyek sok bosszúsággal járnak és időigényesek, valamint a költségeket nem lehet a bérlőre terhelni. Javítja a kiadhatóságot a jó állapotú homlokzat, a tiszta, modern közös helyiségek, valamint a lift megléte is.

Egy új építésű vagy néhány éves lakás tehát általában valamivel alacsonyabb hozamot, cserébe könnyebb menedzsmentet és kiszámíthatóbb jövedelmet jelenthet egy használt lakásnál.

A vizsgált modellben a lakás vételárának 50 százalékát 5 évig fix kamatozású hitelből finanszírozza a vásárló, amelyet a piacon jellemző 3,7 százalékos kamatszinttel vesz fel. A vásárláshoz kapcsolódó költségek (illeték, ügyvédi díj, felújítás, berendezés) összesen 8 százalékot tesznek ki, illetve évente 1 százalékos amortizációval is számolni kell. A számításokban éves 3 százalékos várható lakásár-emelkedés szerepel. A bérlésből származó jövedelem megállapításához a befektető tételes költségelszámolást alkalmaz, ahol az ingatlan éves szinten 2 százalékos amortizációja számolható el a beszerzési érték után. A feltételezés szerint az ingatlan bérbeadása során havi 10 ezer forint egyéb költség merül fel, és a lakás az év 90 százalékában bérbe van adva. Az ingatlan-bérbeadásból származó – fentiek szerint megállapított – jövedelemből 15 százalékos személyi jövedelemadót fizet a tulajdonos.

Egy ingatlanvásárlási döntésnél fontos vizsgálni a várható árnövekedést. A lakásárak 2014 eleje óta folyamatosan emelkednek. 2019 első negyedéve alapján ebben nem látszott törés, és egy negyedév alatt is több százaléknyi hozamot realizálhattak a lakástulajdonosok. 2019 nyarán ugyan lassulás volt megfigyelhető az adásvételi piacon, ez azonban a potenciális befektetők (vevők) számára az alkupozíciójuk javulása okán inkább előnyös, érdemes azonban figyelemmel kísérniük a bérleti díjak alakulását. Azt az elemzés szerint nehéz előre jelezni, hogy a dinamikus drágulás meddig tart, és a következő években pontosan miként alakulnak az árak.

A lakásvásárláshoz jellemzően jelentős tőkeösszegre van szükség, bár a vétel részben finanszírozható hitelből. Ennek aránya nem haladhatja meg az ingatlan – értékbecslő által megállapított – értékének 80 százalékát, ami azt is jelenti egyben, hogy a napjainkban

egy 50 négyzetméteres használt lakás megvásárlásához Budapesten legalább 6 millió forint önerőre van szükség,

a piaci átlagos fajlagos árakon számolva ugyanis a lakás vételára 30 millió forint körül mozoghat. Még nagyobb összeget igényel egy új lakás megvétele, itt már inkább a 10 millió forinthoz közelít a lakás megszerzéséhez szükséges önerő. A vásárlás költségei nem érnek véget a vételárral, számos járulékos kifizetnivalóval is számolni kell, mint az illeték, az ügyvédi díj, a hitelfelvétel költsége. Emellett a lakásra is költeni kell: használt ingatlan esetén szükség lehet némi felújításra, vagy festésre, esetleg berendezésre. Új lakás esetén pedig a bebútorozással kell biztosan számolni, például konyhabútort kell venni a lakáshoz, vagy légkondicionálót, redőnyt szereltetni. Ezek a költségek még a lakás vételárának 8-10 százalékát is elérhetik.

A befektetés sikere nagyban függ az ingatlan jellemzőitől. Egy fejlődő környéken, ami különböző fejlesztések színterévé válhat a jövőben, sokkal inkább lehet számítani a lakás értékállóságára, illetve relatív értéknövekedésére. A lakásárak emelkedése még Budapesten belül is nagy különbségeket mutatott, vidéken pedig még nagyobb eltérések voltak tapasztalhatóak, vagyis mindenképpen jól kell ingatlant választani ahhoz, hogy maximális nyereséget lehessen realizálni.

Mivel az ingatlant jellemzően kiadási célra vásárolják, a befektetés sikerében szintén fontos szerepet játszik a bérleti piac alakulása.

Budapesten, a vidéki egyetemi központokban, illetve a fejlett munkaerőpiaccal és szolgáltatásokkal rendelkező városokban élénk bérlői keresletre lehet számítani, de még itt is akadnak kockázatok.

Fontos a bérleti díjak alakulása is. Minél többen döntenek a hosszú távú lakáskiadás mellett, annál nagyobb lesz a kínálat bérelhető ingatlanokból, ami gátat szabhat a díjak növekedésének. Szintén hasonló eredményre vezet, ha valamilyen oknál fogva csökken a kereslet a bérlemények iránt, például egy nagyobb munkaadó cég kivonulása egy kisebb, korábban jó lehetőségeket kínáló településen felboríthatja az addigi kedvező helyzetet, de előfordulhat, hogy a város több munkaadója is csökkenti a foglalkoztatottak számát gazdasági visszaesés esetén. Szintén kockázatot jelenthet a szabályozási környezet hirtelen változása, például a fizetendő terhek kapcsán, de külföldön már találni példát a bérleti díj plafon bevezetésére is.

A bérbeadáshoz kapcsoló bizonytalansági tényezőt jelent a megfelelő bérlő megtalálása is.

Jelenleg a lakáskiadás meglehetősen szabályozatlan terület, sok esetben a bérlő jogai felülírják a tulajdonosét. Az sem mindegy, hogy az év 12 hónapjában ki lehet-e adni a lakást, az egyetemisták például gyakran csak a szorgalmi időszakra keresnek lakást, és a nyári hónapokat otthon töltik. Egy bérlőváltás pedig szinte biztosan üresjárattal jár.