Személyi kölcsön: mi áll a háttérben?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Három évvel ezelőtt havonta jellemzően 8-9 milliárd forint értékben vett fel a magyar lakosság személyi kölcsönt. Ugyanez a szám ma 40 milliárd forint felett van. Ez havi 25-30 ezer új szerződést jelent.

A hitelfelvételi kedv láthatóan meglódult, így érdemes egy kicsit a színfalak mögé nézni.

Mik az alapvető jellemzői a személyi kölcsönöknek, és hogyan kerülhetők el a borzasztóan vonzó banki ajánlatokat követő csalódások?

A személyi kölcsön, szemben a lakáshitellel és autólízinggel, a bank által fedezet nélkül nyújtott hitel. A bankok a kölcsön megítéléséről főként az igénylő igazolt jövedelme alapján döntenek, ez alapján valószínűsítik, hogy visszakapják-e majd a pénzüket. Az adósok egy jelentős részének döntő tényező, hogy nem terhelik meg a lakását.

A cél ugyanis, hogy „legrosszabb esetben se” vihesse el a bank a meglévő lakást.

A személyi kölcsön nemcsak fedezet nélküli, de szabadon felhasználható is. A leggyakoribb hitelcélok között szerepel az autóvásárlás (idősebb járművek esetén kedvező alternatíva lehet a lízinggel szemben), a lakásfelújítás, fedezetként nem elfogadható, kis értékű ingatlan megvásárlása, vagy kisebb értékű lakásfelújítás.

A személyi kölcsön népszerűségének növekedése mögött

meghatározó tényező a kamatok csökkenése,

mely egyrészt az alacsony általános kamatszintnek, másrészt a bankok között egyre erősebbé váló versenynek köszönhető.

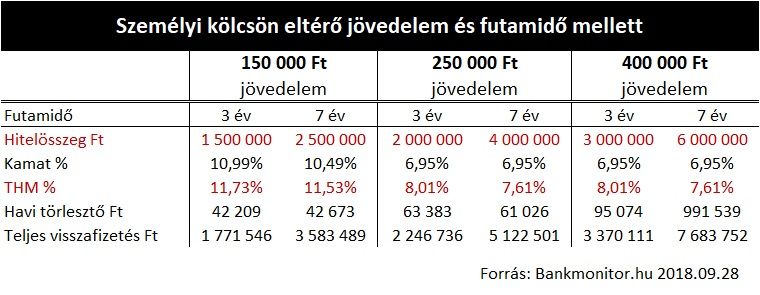

Az alábbi táblázat bemutatja, hogy hol találhatók ma a különböző jövedelmi szintek mellett a személyi kölcsönök kamatszintjei és az adott hitelösszeghez tartozó törlesztőrészletek. Amennyiben a jövedelem hivatalosan is igazolható, és nem áll a hiteligénylő próbaidő alatt, a feltüntetett hitelösszegek reálisan elérhetők.

A reklámokban szembejövő, kiemelten kedvező személyi kölcsönök jellemzően 7-9 százalék közötti kamatszintet tartalmaznak. Sok bank esetében azonban 15-19 százalék közé ugrik a kamatszint amennyiben:

A legtöbben a hibát ott követik el, hogy megtetszik nekik egy kölcsönajánlat csalogató kamatszintje,

elindítják az igénylést és fejben már el is költötték a pénzt, amikor kiderül, hogy bizony az adott esetben ez most 3 ezer Ft-tal több havi törlesztést eredményez... „Maradhat?”

Mindez egy élő példán: 1,5 millió forint – végig fix kamatozással rendelkező – személyi kölcsönt szeretnénk felvenni 150 ezer forint nettó jövedelemmel 5 éves futamidőre. A legjobb ajánlatok ezen feltételekkel 10 százalék körüli kamatszinten elérhetők (32.300 forint havi törlesztés). Az átlagos piaci ajánlat 14 százalékos kamattal és 35.200 forint havi törlesztővel rendelkezik. A rossz döntés hatása tehát 174 ezer forint teljes különbséget fog eredményezni a futamidő alatt, ami a felvett 1,5 millió forint kölcsön több mint 10 százaléka!

Ezért érdemes a bankpiaci ajánlatokat komplexen bemutató személyikölcsön-kalkulátort használni

Az elmúlt hónapokban a lakáshitelek esetében kapott nagyobb publicitást a kamatok enyhe emelkedése. Több mint hatéves folyamatos kamatszintcsökkenés után érthető, hogy némi port vert fel a trend megfordulása.

Az emelkedő kamat növekvő törlesztőrészletet jelent.

Hogyan csapódik le mindez a személyi kölcsönök esetében? Két nagy különbséget lehet kiemelni:

Tömören: az igazolt jövedelem és a már meglévő, korábban felvett hitelek havi törlesztése a meghatározó.

A bankok a mai gyakorlatban jellemzően az igazolt havi nettó jövedelem 40 százalékig terjedő törlesztéssel rendelkező kölcsönt hagynak jóvá az igénylőnek. Ha egy 200 ezer forintos havi nettó jövedelemből indulunk ki, akkor 80 ezer forintos törlesztőrészletet vállalhat maximum az adós. Ez 5 éves futamidő esetén 3,5-3,7 millió forint személyi kölcsönt eredményez.

Más a helyzet, ha a hiteligénylőnek van már meglévő hitele.

A példa kedvéért feltételezzük, hogy autólízinget fizet 40 ezer forint havi törlesztővel. Ebben az esetben 1,75-1,85 millió forint a felvehető hitelösszeg.

Nem a hitelösszeget, hanem a kölcsönhöz jutást befolyásolják még az alábbi tényezők: