Kétmillióval több jut nyugdíjra fejenként az adókedvezmény miatt

59150198 - female pensioner reading book at home

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bátran állíthatjuk, hogy hatalmas előnyt jelent a nyugdíjra való takarékoskodáskor, hogy az állam a befizetéseket 20 százalékkal támogatja adóvisszatérítés formájában. Az adókedvezménynek viszont van felső határa, az önkéntes nyugdíjpénztárnál például éves alapon maximum 150 ezer forintot kaphatunk vissza a saját önkéntes nyugdíjpénztári számlánkra.

Mivel a befizetésekre jár az adókedvezmény, ezért könnyedén kiszámolható, hogy a felső határt 750 ezer forintos (150 ezer Ft / 0,2) éves befizetésnél fogjuk elérni. Ez havi szinten 62,5 ezer forintos befizetésnek felel meg, amit csak nagyon kevesen engedhetnek meg maguknak. Pontosan ezért egy valósághoz közelebb álló, havi szinten 10 ezer forint befizetését vállaló pénztártag helyzetét elemeztük és néztük azt meg, hogy az elérhető hozamhoz mit tesz hozzá az adóvisszatérítés.

Való igaz, hogy a 20 százalékos plusz „állami befizetés" komoly előny, viszont

nem feledhetjük el, hogy az a befizetésekre jár és nem a teljes megtakarításra.

Az első években ennek nincs is nagy jelentősége, de ha több évtizedre gondolunk előre, akkor korántsem mindegy, mi az alapja az adókedvezménynek.

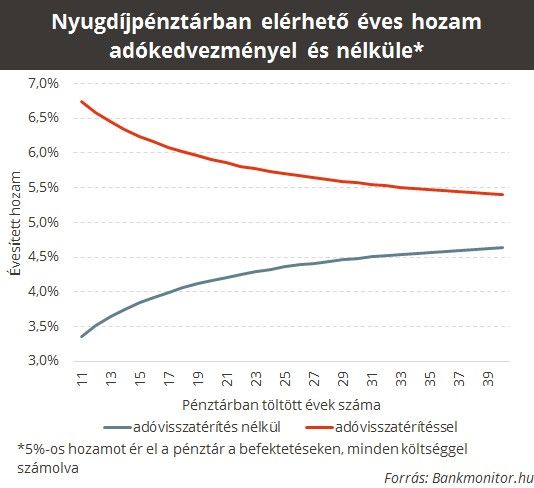

Hasonló a logika a lakástakarékpénztárak hozamainál is, ahol 30 százalék állami támogatás jár a befizetésekre, viszont a 4 éves termékeknél az évesített hozam 10 százalék körüli, míg a 10 éves terméknél már a hozam 5 százalék. Azért van ez így, mert ahogy nő a számlánk egyenlege, annál kisebb lesz arányaiban a hozzájárulása az állami támogatásnak. Az önkéntes nyugdíjpénztárnál ezért hasonló mintára az adókedvezménnyel és nélküle elérhető hozamokat mutatjuk be.

A számítás alapja az volt, hogy

a pénztár hosszabb távon képes 5 százalékos évesített hozamot elérni, másként megfogalmazva a várt 3 százalékos infláció felett 2 százalékos reálhozamot ér el.

Ez nem teljesíthetetlen vállalás, sőt többet várnánk el a pénztáraktól, viszont a számítás során érdemes inkább óvatosabban eljárni.

Minden költséget figyelembe véve a kalkulációkor, így természetesen a legnagyobbat, a működési költségekre levont összegeket is. Ezt a pénztár a befizetéseinkből vonja le, és csak ezt követően a költségekkel csökkentett összeget írja jóvá a számlákon. Megjegyeznénk, hogy a levonások a befizetéseket terhelik, nem a teljes vagyont.

Összességében nagy eltérést találtunk az adóvisszatérítés miatt, ami idővel csökkent, pontosan azért, mert a számlánk összesített értékéhez képest a befizetésekre járó állami támogatás rögzített. Úgy lehetne nagyobb előnyt kihasználni, ha minden évben emelnénk a befizetéseinket, de mi most úgy számoltunk, hogy a következő 40 évben minden hónapban 10 ezer forintot tesz félre a pénztártag.

Még ennek tudatában is nagymértékű pluszt biztosít az adókedvezmény. A költségeket is beleszámítva az elérhető hozam 40 év távlatában 5,5 százalék az adóvisszatérítéssel, nélküle viszont kicsivel több mint 4,5 százalék.

Ez azt jelenti, hogy 40 év távlatában az elérhető hozamunkat körülbelül 1 százalékkal emeli meg az állami támogatás.

Forintosítva még jobban látszik az adókedvezmény hatása. Ha nem kapnánk a befizetésekre adóvisszatérítést, akkor a példában szereplő esetben 14,9 millió forintot vehetnénk fel a nyugdíjas korban. Az adókedvezménnyel együtt azonban a felhasználható összeg 16,8 millióra emelkedik. Tisztán a kedvezmények jóvoltából közel kétmillió forinttal (12,8 százalékkal) magasabb lesz a nyugdíjpénztári számlánk.

Mindebből az összehasonlításból is jól látszik, hogy mennyivel megkönnyíti a helyzetünket, ha a saját megtakarításunkat hosszabb távon az állam kiegészíti a befizetett adónk egy részének visszajuttatásával.

Nézze meg az alábbi nyugdíjkalkulátorral, hogy mennyire van felkészülve az állami nyugdíj visszaesésével járó kihívásokra!