Az MNB hitelezési politikája stabilan támogatja a növekedést

Businessman and businesswoman holding stacks of cash

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

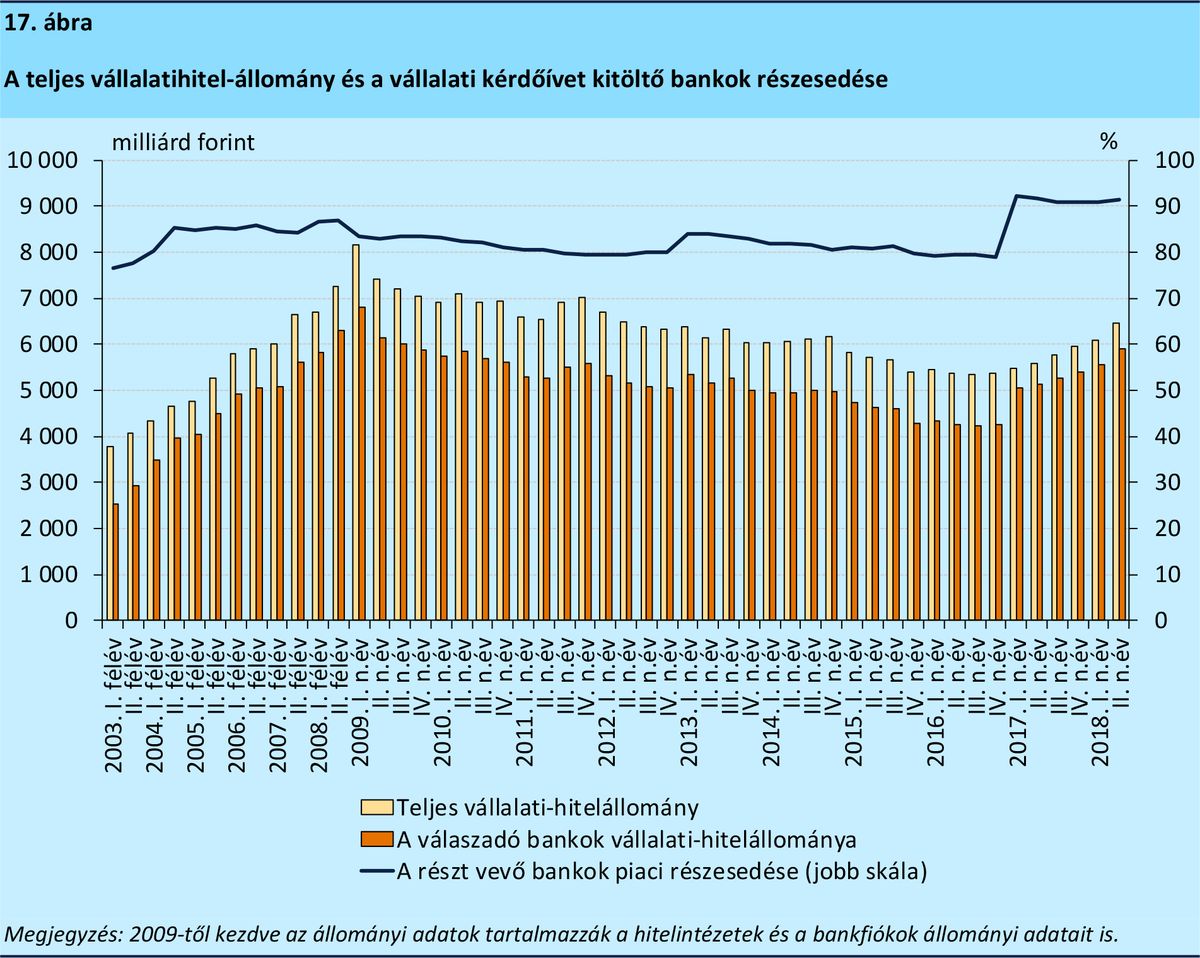

Folytatódott a vállalati hitelezés erőteljes bővülése idén a második félévben is, így éves összevetésben 750 milliárd forinttal emelkedett a vállalati hitelállomány, ami 12,1 százalékos éves bővülésnek felel meg.

A kkv-szektor hitelállománya előzetes adatok alapján közel 16 százalékkal nőtt éves összevetésben, ezen belül a mikrovállalkozások esetében volt megfigyelhető a legnagyobb mértékű – éves alapon 22 százalékos – emelkedés.

Ugyanakkor a hosszú lejáratú, és azon belül is a fix kamatozású hitelek aránya a Növekedési Hitelprogram kivezetését követő visszaesés óta nem emelkedett érdemben:

míg 2015-ben még az egy évnél hosszabb futamidejű kkv-forinthitelek 80 százaléka volt kamatfixált, az elmúlt egy évben ez már csak 20 százalék körül alakult.

Kívánatos lenne ezek közeledése a fejlettebb európai országokban megfigyelt arányokhoz - derül ki a Magyar Nemzeti Bank új hitelezési jelentéséből.

Az anyagot bemutató Nagy Tamás főosztályvezető hangsúlyozta: a bankok elsősorban a hitelek árjellegű feltételein enyhítettek a második negyedévben, miközben

a hitelkereslet erősödött, elsősorban a hosszú lejáratú források iránt.

Az emelkedés mértéke összességében alátámasztja, hogy a jegybanki hitelezési politika és a minőstett hitelek bevezetése erősen támogatja a gazdasági növekedést.

A háztartási hitelállomány 4 százalékkal nőtt éves szinten, a hitelnyújtást továbbra is az új lakáscélú hitelek és a személyi kölcsönök kihelyezése uralta. A háztartási hitelállomány a negyedév során 159 milliárd forinttal emelkedett a folyósítások és törlesztések egyenlegeként.

A fix kamatozású lakáshitelek aránya 82 százalékra emelkedett, a minősített fogyasztóbarát lakáshitel termékek térnyerése mellett.

A fix kamatozású lakáshitelek kamatfelára ezzel párhuzamosan megközelítette a változó kamatozású hitelekét.

A felvett lakáshitelek körében a legfeljebb egy évre fixált kamatozású hitelek aránya 18 százalékra csökkent a Minősített Fogyasztóbarát Lakáshitel termékek elterjedésének eredményeként.