Gazdag nyugdíjas szeretne lenni?

Small chest full of gold coins (savings).

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mindenki jó nyugdíjról álmodik. Erre azonban nem érünk rá később felkészülni, most kell cselekedni. Ehhez az egyik legjobb eszköz az önkéntes nyugdíjpénztári megtakarítás: a befizetéseinket automatikusan befektetik, ezzel nem kell külön foglalkozni.

De milyen hatékonysággal fialtatják megtakarításainkat?

2017-ben egy átlagos nyugdíjpénztár 5,67%-ot teljesített. Ugyan a száraz hozamadat önmagában is érdekes, sokkal fontosabb, hogy milyen infláció feletti hozamot (azaz reálhozamot) tudunk elérni ezzel a teljesítménnyel. Ugyanis csak így gyarapszik valóban, reálértelemben a megtakarításunk.

Tudni szeretné, mekkora összeget tudsz összegyűjteni nyugdíjas koráig? Használja a következő kalkulátort és kiderül!

Egy átlagos nyugdíjpénztári számlával 2017-ben 3,5 százalék infláció feletti hozamot lehetett elérni. És a hosszú távú éves infláció feletti hozamok sem sokkal maradnak el ettől (a tíz éves 3,15%, míg a 15 éves 3,04%). Miközben a korábbi magasabb inflációs adatok miatt a tényleges hozamadatok a 6 illetve 7 százalékot közelítik évenként. (Az évesített értékeket úgy kell értelmezni, hogy az időszak alatt átlagosan ennyit teljesítettek a nyugdíjportfóliók. A valósában egyik évben ennél kevesebbet, míg másikban többet hoztak.)

Ráadásul ezek a hozamadatok az átlagos nyugdíjpénztárakhoz tartoztak. Pedig a pénztárak többségében nem csak egy, hanem több különböző portfólióban lehet gyarapítani a vagyonunk. Általában három különböző kockázatú portfólióból lehet választani (kockázat szerint emelkedő sorrendben):

Természetesen nem minden pénztárnál így nevezeték el portfóliókat. Sőt elképzelhető, hogy háromnál kevesebb (akár csak egy), vagy háromnál több portfólió között dönthetünk. Az átlag mégis a két portfólió. Bár ez inkább azért alakult így, mert a kisebb (főként munkáltatói alapon működő) pénztárak mindössze egy portfólióval rendelkeznek, miközben a nagyobb pénztárak többsége inkább 3, vagy még több portfóliót kezelnek.

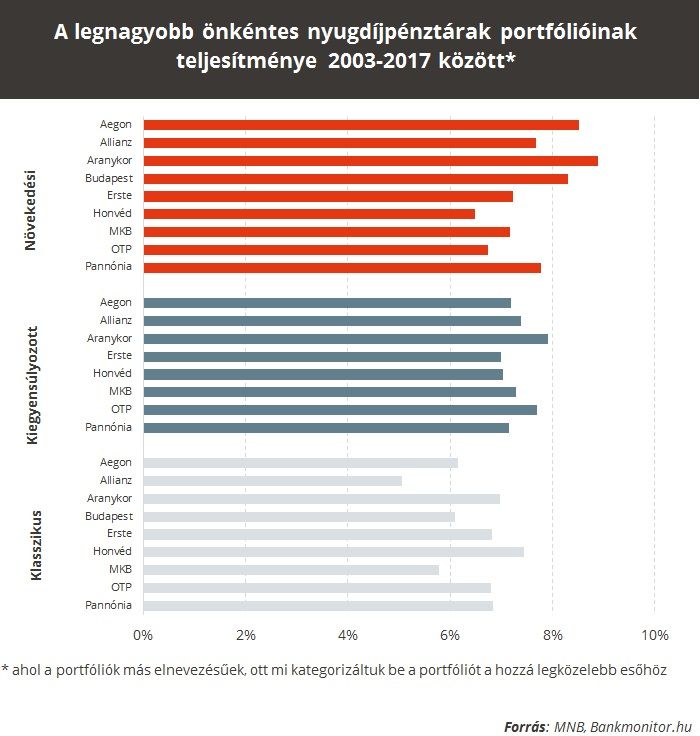

Korábban már kiderült, a nyugdíjpénztárakkal 2017-ben akár 12 százalékos hozamot is el lehetett érni. De mint minden nyugdíjcélú- megtakarításnál sokkal beszédesebbek a hosszú távon elért hozamok. A következő grafikonból kiderül, hogyan teljesítettek a legnagyobb nyugdíjpénztárak az elmúlt 15 évben:

A grafikonon is jól látszik, hogy minél magasabb kockázatot vállaltunk, annál magasabb átlagos hozamot érhettünk el.

Míg a legnagyobb pénztárak Klasszikus portfóliója 6,4%-ot hozott évente átlagosan 15 év alatt, addig a Kiegyensúlyozott portfóliók átlaga 7,3% volt, míg a Növekedési portfóliók átlagos teljesítménye már 7,6% volt.

Ráadásul beszédesek a legnagyobb pénztárak közül a leggyengébb teljesítmények is. Tehát amennyiben a legnagyobb pénztárak közül választottunk, méghozzá a Klasszikus portfóliót, akkor biztosan 5%-nál magasabb éves átlagos hozamot értünk el. Viszont, ha nem a legalacsonyabb kockázati besorolású portfólióban gyűjtöttük a vagyonunk, hanem az egyel nagyobb kockázati szintet képviselő Kiegyensúlyozott portfóliót választottuk, akkor legalább 7 százalékot hozott a nyugdíjcélú-megtakarítás.

A kisebb különbségeket látva jogosan merül fel a kérdés: miért is éri meg nagyobb kockázatot vállalni? Egyrészt, az 1%-os hozamkülönbözet több évtized alatt, még havi 20 ezer forintos megtakarítás mellett is

több millió forintos különbözetet jelent nyugdíjas korunkig.

Másrészt, viszont a befektetési piac elég átalakult az utóbbi időben. Korábban minimális kockázatot vállalva (vagy adott esetben gyakorlatilag kockázatmentesen) is szép hozamokat lehetett elérni. Nem ritkán infláció felett. senki sem rendelkezünk jövőbe látó üveggömbbel, de az már tisztán látszik, hogy ezek az idők elmúltak. A jövőben kockázatvállalás nélkül nem igazán lesz elérhető infláció feletti hozam. Márpedig minden megtakarító elemi érdeke, hogy pénze ne csak tartsa, hanem növelje is az értékét.