A lakásárak további emelkedésére számíthatunk vidéken

24906569 - construction workers working on scaffolding

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Idén az első félév végén a hazai lakásár-emelkedés országos átlaga az MNB lakásárindex értékei szerint kissé meghaladta a 15 százalékot éves alapon.

A fővárosban lassul, míg a kisebb településeken gyorsult a lakóingatlanok drágulásának üteme.

A hazai lakásárak szintje összességében még elmarad a gazdasági körülmények által indokolttól, viszont a piac folyamatos nyomon követése elsősorban az élénkülő hitelezés és a megemelkedett fővárosi lakásárak miatt azonban elengedhetetlen. A jegybank számításai szerint országos átlagban a lakásárak szintje a folyamatos emelkedés ellenére is a makrogazdasági alapok által indokolt szint alatt tartózkodik.

Budapesten a lakásárak már elérték az egyensúlyinak tekinthető szintet,

így annak ellenére, hogy nem beszélhetünk jelentős túlértékeltségről, a fővárosi piac szoros nyomon követése elengedhetetlen.

A hazai lakáspiac földrajzi alapon és a települések mérete szerint is vegyes képet mutat. Míg a 2014-es lakáspiaci fordulatot követően a piaci forgalom és a lakásárak tekintetében is Budapesten tapasztalhattuk a legnagyobb növekedést, addig 2017-től az előbbitől eltérő folyamatokat lehet megfigyelni.

A fővárosban fokozatosan mérséklődik a lakásárak éves dinamikája. A 2017 első félévi 14,6 százalékos éves drágulás már jelentősen elmarad az egy évvel ezelőtti, mintegy 27 százalékos árdinamikától.

Budapesten – a megnövekedett áraknak is köszönhetően – a lakáspiaci tranzakciók száma is csökkenést mutat. A községekben viszont gyorsult a lakásárak növekedése, és a piaci forgalom is bővült.

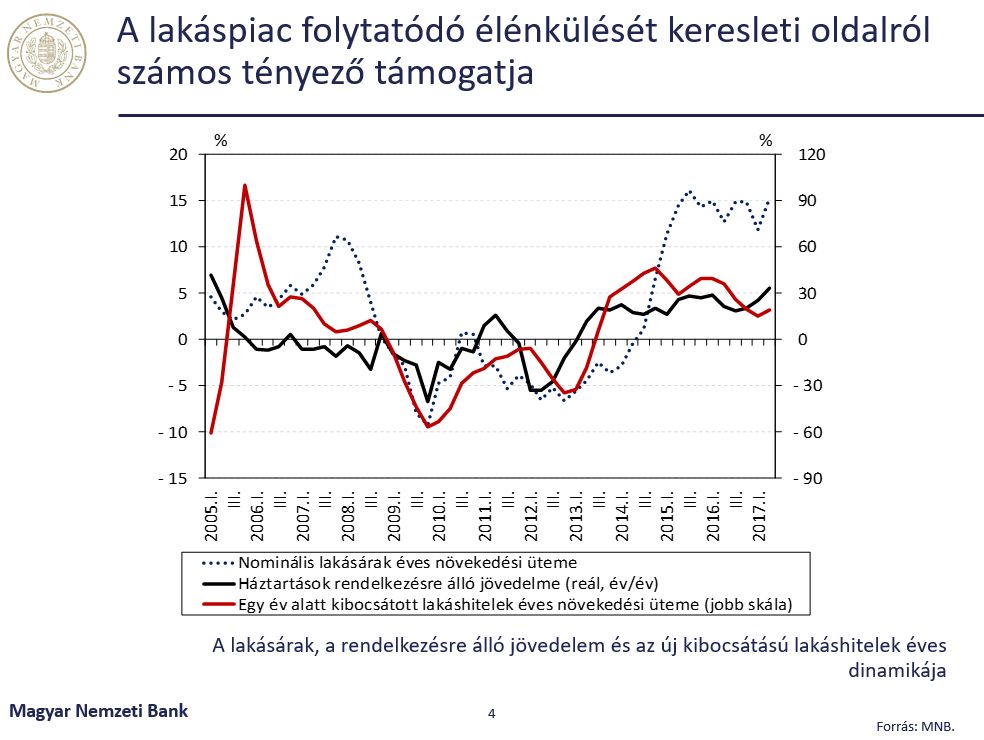

A lakáspiac keresleti oldalát meghatározó tényezők 2017 első féléve során tovább javultak.

A háztartások reáljövedelme évek óta stabil 3–4 százalékos emelkedést mutat,

míg a foglalkoztatottsági és munkanélküliségi mutatók is rekordszintekre javultak.

A háztartási szektor kedvező jövedelmi és munkaerő-piaci helyzete így a piac folytatódó élénkülése irányába hatnak, míg az élénk bérkiáramlás a lakosság megtakarításait is nagy mértékben megemelte.

A kedvezőbb keresleti feltételek a lakáscélú hitelezésben is érvényesülnek. 2017 első féléve során az új lakáscélú hitelszerződések összegének folyamatos bővülésével párhuzamosan nőtt a lakásvásárlások hitelből való finanszírozásának szerepe.

Az új kibocsátású lakáscélú hitelek összege 34 százalékkal bővült éves alapon,

míg a lakásvásárlás céljából felvett hitelek száma a piaci tranzakciók arányában tovább emelkedve már valamivel 40 százalék felett tartózkodott. Az új szerződéseken belül egyre nagyobb arányt képviselnek az új lakás építése vagy vásárlása céljából felvett hitelek.

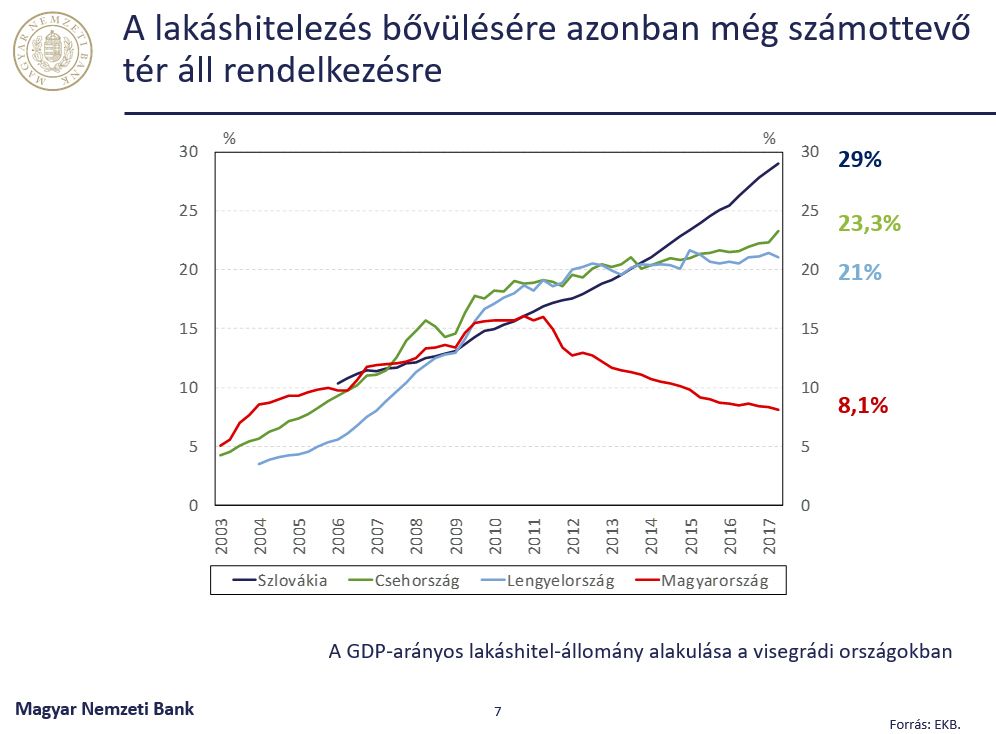

A lakáshitelezés GDP-arányos szintje összességében európai és régiós összehasonlításban is alacsony Magyarországon, a hitelezés bővülésére így jelentős tér áll még rendelkezésre.

A hitelezési felmérésre adott banki válaszok alapján a lakáshitelek alapfeltételei nem változtak érdemben. A lakáshitelek átlagos kamatfelára a változó és fix kamatozású termékek esetén is csökkent valamelyest, utóbbi típusú termékek felára azonban még mindig magasabb az előbbiekénél, míg összességében a felárak szintje a régiós átlagot is meghaladja.

A lakáspiac kínálati oldalát fokozatos alkalmazkodás jellemzi. Országos szinten a kiadott építési engedélyek 2016-ban megfigyelhető hirtelen megugrását követően immár

az újonnan épített lakások száma is mintegy 42 százalékkal nőtt a félév során az előző évhez képest.

A jelenleg építés alatt álló fővárosi újlakás-projektek várható befejezése alapján az átadások jövő év végén ugorhatnak meg.

Míg idén összesen 3,2 ezer, addig jövőre 7,7 ezer új lakás befejezése és átadása várható Budapesten. Azonban a projektek 41 százalékában időben eltolódott az átadás tervezett időpontja, az épülő új lakások átlagosan valamivel több mint fél évet csúsznak.

A lakáspiac kínálati oldalán továbbra is

nehézséget jelent az építőipari vállalkozások által érzékelt munkaerőhiány,

míg az új lakások várható értékesítési idejének növekedése a fejlesztők alkupozíciójának kismértékű romlását jelezheti. A lakásárak növekedési üteme egyelőre meghaladja az építési költségekét, ami kedvező a fejlesztőkre nézve. A költségek esetleges gyorsuló növekedése azonban a jövőben ezt az ösztönző erőt mérsékelheti.