Átlagosan 6-8 ezer forintos emelkedés várható a havi törlesztőben

2017. augusztus 01. 14:40

Budapest, 2017. március 16.

Modern társasházi lakások épülnek a főváros XI. kerületében, a Madárhegy városrészben.

MTVA/Bizományosi: Jászai Csaba

***************************

Kedves Felhasználó!

Ez a fotó nem a Duna Médiaszolgáltató Zrt./MTI által készített és kiadott fényképfelvétel, így harmadik személy által támasztott bárminemű – különösen szerzői jogi, szomszédos jogi és személyiségi jogi – igényért a fotó készítője közvetlenül maga áll helyt, az MTVA felelőssége e körben kizárt.

Vágólapra másolva!

Lejárt az ötéves árfolyamgát időszaka, ezért az elsőként belépő devizahiteles adósok arra számíthatnak, hogy még a nyáron emelkedni fog havi törlesztésük összege. Tízezres nagyságrendben várható a hitelek futamidejének meghosszabbítása is. Jó hír azonban, hogy a bankok úgy vélik, a többség képes lesz elviselni az újra növekvő terheket.

Először 2012-ben dönthettek úgy a devizában eladósodott magyar hitelesek, hogy élnek az ötéves fizetési könnyítés lehetőségével, azaz az árfolyamgát rendszerével.

A konstrukció azért született meg, hogy a külföldi pénznemek emelkedő árfolyama miatt nehéz helyzetbe került, elsősorban hitelre lakást vásárló adósokat segítse. A korábbi felhasználási határidőt a jogalkotó meghosszabbította,

de maximum 2017 júniusáig szóló könnyítési időszaknak vége.

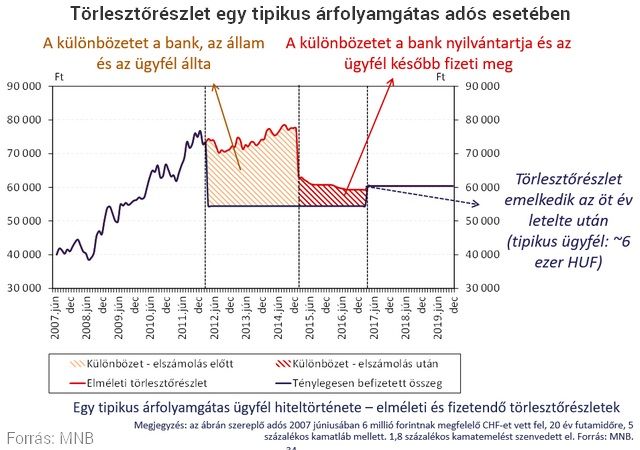

60 hónapig védett az árfolyamgát

Az árfolyamgát egy meghatározott időszakra szóló fizetési könnyítést jelentett a bankjuknál devizában eladósodott, általában ingatlanvásárlási jelzáloghitellel rendelkezőknek. Igénybe vételének legfontosabb feltétele az volt, hogy a devizahitel fedezetéül szolgáló lakóingatlan ne álljon végrehajtás alatt.

Sokan éltek az árfolyamgát lehetőségével Forrás: Dreamstime

Maga az árfolyamgát nem volt más, mint egy mesterségesen meghatározott, a piaci mozgásoktól függetlenített forint/deviza árfolyam,

amely a jogszabályban meghatározott legfeljebb 60 hónapig tette lehetővé az árfolyam-ingadozásoktól mentes, kiszámítható törlesztést.

Ez az 5 éves időtartam idén lejár, az első konstrukciók már áprilisban kifutottak. Az MNB elnöke egy parlamenti kérdésre válaszolva azt mondta: a rendszerbe belépett devizahitelesek közül

nagyjából 70 ezren számíthatnak havi törlesztő részletük emelkedésére.

Lejárt az 5 éves védett időszak, készülhetnek a devizahitelesek Forrás: Pixabay

A gyanakvó adósokat nehéz megmenteni

A 2012-es program beindítása nem az első volt a devizahitelesek megsegítésére, de ez kapta a legnagyobb figyelmet. Ennek oka, hogy ezzel a csomaggal hosszú évek után is foglalkozni kellett, ellentétben például a rögzített árfolyamú végtörlesztéssel.

A megoldást az Európai Központi Bank is kedvező rövid- és középtávú hatásúnak tartotta, noha az eredeti, 2012. december 31-i határidő előtt 1 hónappal alig az érintettek negyede élt a lehetőséggel.

Visszatartó erő volt a pénzintézetekkel kapcsolatos bizalmatlanság is, ahogy az OTP Bank Jelzálogbank vezetője akkor fogalmazott, valami sunyi dolognak tartják ezt a kétségtelenül nem egyszerű konstrukciót.

Az árfolyamgát persze ebben az esetben sem azt jelentette, hogy a havi fixre beállított, kisebb törlesztő összeg nem növekedhet meg újra.

Arra lehetett számítani, hogy

az 5 éves védett időszak letelte után a halmozódó különbözetet újra fizetniük kell.

Például a svájci frankban eladósodott ügyfelek 180 forintos árfolyamnál magasabb átváltási értéken gyűlő tartozását a bank egy gyűjtőszámlán tartotta nyilván.

A jogszabályban rögzített árfolyam feletti rész kamattörlesztését a bank és az állam magára vállalta, az ügyfelet a két árfolyamérték különbségéből keletkező és a gyűjtőszámlán halmozódó tőkerész-tartozás terheli. Ez azonban forintban nyilvántartott tartozást jelent, melynek kamatát az árfolyamgát időszakára szintén maximalizálták.

Emelkedések és zuhanások: ez egy devizaadós hiteltörténete

Mivel a devizahiteles szerződéseket 2015 februárjában forintosították – és ez alól az adós csak bizonyos feltételek esetén tudott kikerülni –, az elszámolás szabályait leíró törvény külön rendelkezett arról, hogy a havi törlesztő nem lehet magasabb, mint a forintosítás előtti utolsó hónap, azaz a 2015 januári összeg.

A forintosítás sem iktatta ki a devizaárfolyam mumusát az adósok életéből, hiszen bár a konstrukciók a magyar devizában futottak tovább,

az árfolyamkülönbségből adódó tőketartozás növekedett a gyűjtőszámlán.

Lejár, most mi lesz?

Az árfolyamgát rendszerébe végül nagyjából 170 ezren léptek be 2012-ben és 2013 első negyedévében, ebből idén nyárra 120 ezren maradtak is rendszerben. Körülbelül 70 ezer adósnak kell készülnie havi törlesztőjének emelkedésére, nekik

a 2015 óta halmozódott különbözetet és az esetleges számlatartozást, az árfolyamgát ötéves időszakának lejárta után törleszteniük kell, ettől megemelkedik a törlesztőrészlet

– hívta fel a figyelmet Palkó István, a Portfolio.hu elemzője.

A 250 forintos euró, 180 forintos svájci frank és 2,6 forintos japán jen most biztosan a múlttá válik többtízezer adós számára.

A szakértők átlagosan 6-8 ezer forintos emelkedésre számítanak,

de lesznek olyanok is, akiknek nem emelkedik a törlesztő részlete. A forintosítás kapcsán végrehajtott ügyfél-bank elszámolás ugyanis sok ügyfél gyűjtőszámláját is kifuttatta.

A többségnek azonban arra kell készülnie, hogy mostantól mélyebben a pénztárcájába kell nyúlnia és feszesebben kell tartania magát havi költségvetéséhez. Az adósokat a továbbiakban legfontosabb szabályként az védi, hogy

a havi törlesztő részlet most sem emelkedhet 15 százalékkal nagyobb mértékben.

Illusztráció Forrás: Dreamstime

Ha mégis emelkedne a havi összeg, a bankoknak a szerződések futamidejét kell átütemezni, legfeljebb az adós vagy legfiatalabb adóstársa 75. életévéig. Ha az adós a futamidő végéig betölti 75. életévét, ekkor a banknak jogában áll a részletet 15 százalékkal nagyobb mértékben emelni.

Hogy ki mekkora törlesztőrészlet-emelkedésre számíthat, illetve mennyivel nőhet meg a hitelének a futamideje, arra nehéz általánosan érvényes megállapítást tenni",

mondta a Bankmonitor vezető elemzője, Szabics Zsolt.

Az a 70 ezer adós, aki növekedésre számíthat, mind olyan, akinek maradt valamekkora összeg a gyűjtőszámláján, átlagosan 270 ezer forint.

Körülbelül 44 ezer ügyfélnél nő meg a futamidő, ők együttesen 303 milliárd forinttal tartoznak,

5 ezren pedig 5 évnél nagyobb időtartamú hosszabbításra számíthatnak.

A 120 ezer jelenlegi árfolyamgátas magyar összesen mintegy 828 milliárd forinttal tartozik.

A bankok úgy vélik, hogy az adósok döntő többségének

nem fog vállalhatatlan nehézséget okozni a növekvő havi törlesztés megfizetése.