Tarol a befektetés, ami még az állampapírokat is lekörözheti

Small chest full of gold coins (savings).

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Sokan tapasztalhatták, hogy az utóbbi időszakban gyökeresen átalakultak a befektetési lehetőségek, ami jelentősen megnehezíti a választást. Ha alacsony kockázatú megoldást keresnénk, egyértelműen a lakossági állampapírok jöhetnek szóba, ugyanakkor sokak elvárásait az állampapírral elérhető 1,5-3,8 százalékos hozam nem elégíti ki.

Azt azonban látni kell, hogy ma ennél nagyobb hozam elérése kockázatvállalás nélkül nem megy. Ehhez számos alternatíva is adódik, amelyek közül a lakosság számára a befektetési alapok emelkednek ki. Ezek között például egy abszolút hozamú alap képében is megtalálhatjuk a számításunkat, ugyanakkor a közelmúltban egyre nagyobb figyelem övezi a vegyes alapokat is. Várhatóan a vegyes alapok iránti érdeklődés a jövőben is nőni fog, így áttekintjük, hogy mik a legfontosabb tudnivalók róluk.

A vegyes alap, mint a neve is mutatja több befektetés közül szemezget,

így az alapban találunk bankbetéteket, állampapírokat, vállalati kötvényeket, részvényeket. Úgy is fel lehet fogni, mintha a többi befektetési formát (pénzpiaci, kötvény, részvény) egy kalap alatt egyesítenénk, így

egy alap révén nyerünk egy diverzifikált befektetést.

Azért is járunk jobban, mintha mi magunk vásárolnánk össze az alapokat, mert spórolhatunk a költségeken (ez egy alapok alapja verziónál nem feltétlenül igaz), nem is beszélve arról, hogy kényelmesebb módja is a befektetésnek egy vegyes alap birtoklása.

Ugyanakkor a vegyes alapok között is lényeges különbségek vannak a felvállalt kockázat tekintetében, és így az elérhető hozam szempontjából is.

Alapvetően 3 kategóriát szoktak elkülöníteni,

ahol a fő eltérést azt jelenti, hogy az alacsonyabb kockázatú kötvény, és magas kockázatú részvénybefektetések milyen arányban képviseltetik magukat:

Óvatos vegyes alapok. Itt az alap vagyona zöme főként bankbetétekben, állampapírokban, alacsony kockázatú kötvényekben áll, a részvények még igen csekély arányban szerepelnek, sőt az is előfordul, hogy átmenetileg teljesen hiányoznak.

Kiegyensúlyozott vegyes alapok. Az állampapírok és egyéb kötvények mellett már a részvények is nagyobb súllyal szerepelnek a vegyes kiegyensúlyozott alap befektetéseiben, ugyanakkor még általában kötvénytúlsúlyosak. A részvénykitettség miatt a felvállalt kockázat és a hozampotenciál is nagyobb, mint az óvatos alapoknál.

Dinamikus vegyes alapok. Ezek az alapok már általában részvénytúlsúlyosak, így értelemszerűen kockázatosabbak az óvatos és kiegyensúlyozott alapoktól, ugyanakkor lényegesen magasabb hozam is ütheti a markunk.

Ennek fényében, amikor a vegyes alapok között nézelődünk, mindig tisztában kell lennünk azzal mekkora a maximális kockázat, amit felvállalnánk és mennyi a maximális futamidő, amelyre nélkülözni tudjuk pénzt.

Általában akkor érdemes a kiegyensúlyozott és dinamikus alap vásárlásán gondolkodni, ha előbbinél legalább 3, utóbbinál pedig 5 évig tartani tudjuk a befektetést,

hiszen a magasabb kockázatok miatt ennél rövidebb időtávon nem ajánlatos tervezni.

A vegyes alapok is sok esetben állampapírt vásárolnak. Nézze meg, hogy mekkora hozamot érhet el lakossági állampapírokkal!

A jelen helyzetben azért jelent nagy előnyt egy vegyes alap, mert

a különböző befektetések vegyítésével alacsonyabb kockázat mellett fektethet be,

mint például egy részvényalap birtoklásával, viszont a hozamunk meghaladhatja a kockázatmentest. Az alacsony hozamok közepette éppen ezért hallani sokszor, hogy az ilyen alapok népszerűsége a közeljövőben az abszolút hozamú alapokkal egyetemben tovább növekedhet.

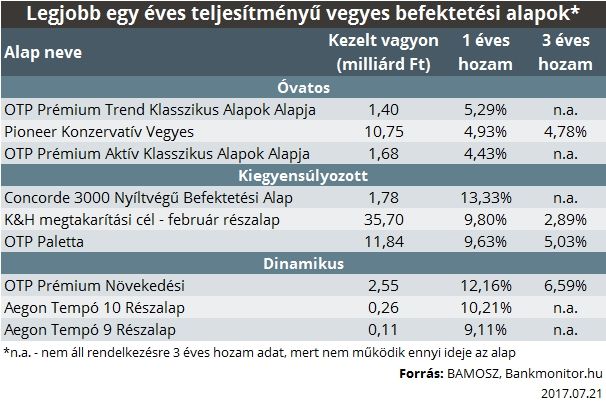

Miután ismerjük a vegyes alapok jellemzőit, érdemes áttekinteni, hogy mire is voltak képesek a legjobban teljesítők az elmúlt időszakban. Ennek szemléltetésére a vegyes alapok kategóriáinak megfelelően a 3 legjobb egy éves hozamot felmutató alapot gyűjtöttük össze. Természetesen a befektetési alapok hozamánál érdemes mindig szem előtt tartani, hogy a feltüntetett hozamok csak a múltbeli állapotokat tükrözik, és a jövőre nem jelentenek garanciát.

Jól látszik, hogy a vegyes alapok hozamai a kategóriától függően igen széles skálán mozognak, ugyanakkor összességében átlagosan 4,11 százalékos hozamot mutattak fel az alapok egy év alatt.

Már a legjobb három óvatos alapnál is 4 százalékot meghaladó volt az elért hozam,

a kiegyensúlyozott és dinamikus alapok pedig igazán vonzó, akár 10 százalékot meghaladó hozamot is képesek elérni egy év alatt.

Összességében el lehet mondani, hogy a vegyes alapoknál az elvárt hozam a költségek levonása után is meghaladja a lakossági állampapírok teljesítményét, így azok számára jelentenek alternatívát, akik a többlethozamért cserébe hajlandók némi kockázatot is vállalni.

El lehet ugyan mondani, hogy az óvatos alap kevesebb kockázattal jár, mint egy kiegyensúlyozott dinamikus, de vajon a számok nyelvére lefordítva mit jelent ez?

A kockázat mértékét nagyon gyakran a szórással szokták kifejezni, ami gyakorlatilag azt ragadja meg, hogy az alap átlagos hozamához képest mekkora volt a múltban az ingadozás, tehát az ennyivel tért el pozitív vagy negatív irányban. Vagyis azt hivatott megmutatni, hogy mennyivel ingadozhat a befektetés értéke.

Márpedig a szórásban jól látszik az eltérés a vegyes alapok között. Az óvatos alapoknál a hozam 1 éves időtávon átlagosan 2 százalékot ingadozott, míg a kiegyensúlyozott alapoknál már 4 százalék körül mozgott (de a részvényaránytól függően nagyobb is lehet). A legtöbb részvényt tartalmazó dinamikus alapoknál már 5 százalékos szórást is be kellett vállalni, azonban ez még mindig elmarad a részvényalapok esetén jellemző akár 10 százalékot is meghaladó ingadozástól.