Mikorra lesz céges hitele ténylegesen a számlán?

Shocked businesswoman looking at camera, piggy bank and money stack on the table in front of her

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mindenképpen érdemes kezdésként, vagyis nulladik pontként, meggyőződni arról, hogy rendben van-e a cég hitelképessége, azaz megfelel-e az alapvető banki „K.O. kritériumoknak".

Becsúszhat olyan tényező, amely kizárja a céget a hitelezésből, ez utólag ugyan rendezhető, de mindenképpen érdemes kalkulálni vele, különösen, ha a NAV felé van lejárt tartozásunk – ebben az esetben mind az egyösszegű kifizetés, mind a részletfizetésről szóló megállapodás is lehetőség –, ami akár 3-4 héttel is meghosszabbíthatja a hiteligénylést.

A Bankmonitor kalkulátorával most egyszerűen leellenőrizheti, hogy cége megfelel-e az alapvető hitelezési kritériumoknak.

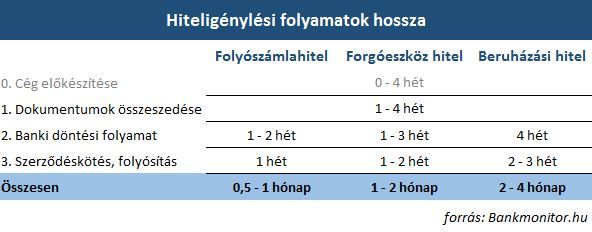

A bankok időszámítása ott kezdődik, hogy minden szükséges információ és dokumentum az ügyintéző rendelkezésére áll. A hitelbírálathoz szükséges dokumentumok közül melyek beszerzése a legidőigényesebb?

A legtöbb pénzintézetnél ezeket az anyagokat elegendő e-mailen megküldeni a döntéshez, nem szükséges személyesen, eredeti példányban mindent bevinnünk, elég csak a szerződéskötésnél átadni az eredeti példányokat. Sajnos még mindig van olyan bank, ahol addig hozzá sem nyúlnak a hitelkérelmükhöz, amíg minden szükséges dokumentum hiánytalanul, eredeti példányban az ügyintézőnknél nincs.

A bankok döntési idejét elsősorban a hitel típusa határozza meg, ami bankonként is eltérő lehet, ráadásul a döntéshozók a legtöbb esetben szeretnek visszakérdezni, ez tovább nyújthatja az időt.

A beruházási hitelek esetében tart a leghosszabb ideig a döntési folyamat, itt legalább 4 héttel kell számolni. Értelemszerűen a rövidtávú hitelek elbírálása rövidebb ideig tart, például a forgóeszköz hiteleknél ez 1-2 hét, míg a folyószámlahitelnél ez rövidebb is lehet – de maximum kettő hét ennél is a maximum.

Nem mindegy az sem, hogy standard, vagy egyedi elbírálású hitelt veszünk fel.

A standardizált hitelek általában max. 50 millió forintos nagyságig igényelhetőek,

efelett már egyedi elbírálással dolgoznak a bankok. A standardizált folyamatok jóval gyorsabbak, gördülékenyebbek, és kiszámíthatóbbak. Az egyedi konstrukciók viszont nagyobb mozgásteret engednek a biztosítéki kör meghatározásban, illetve az árazásban egyaránt. Elbírálásuk ezért is hosszadalmasabb.

A standard hitelek esetében szerződés sablonok állnak rendelkezésre, így azokat csak ki kell tölteni, míg az egyedi beruházási hitelek estében a szerződésírás is igénybe vehet 1-2 hetet. Érdemes nekünk is időt szánnunk a szerződés előzetes áttanulmányozására. Fontos, hogy a szerződésben megfogalmazott egyéb feltételek ne akadályozzák később cégünk zavartalan működését.

Nem szabad arról sem megfeledkezni, hogy a hitelszerződéseket közjegyzőnél is alá kell írni, és ezt az is befolyásolja, hogy mikor kapunk időpontot a közjegyzőtől.

A bankoknak általában van bejáratott közjegyzője. Ha ott épp nincs közeli szabad időpont, lehetőségünk van arra is, hogy magunk kutassunk fel olyan közjegyzőt, aki rövidebb határidővel el tudja vállalni a szerződésünket.

Szerződéskötést követően a folyósítás – a kért feltételek telesítését követően – 1-2 napon belül megtörténhet.

A feltételek teljesítése nem minden esetben gyerekjáték, egy igazolás, egy engedély, de akár tulajdonostársunk aláírásának beszerzése, aki épp külföldön tölti jól megérdemelt szabadságát, hetekig is eltarthat még. Legalább egy héttel többet kell azoknál a hiteleknél várni, ahol biztosítékként állami kezességvállalást, hitelbiztosítást is igénybe kellett venni, mivel a hitelbiztosító a szerződés aláírást követően kezdi feldolgozni anyagunkat.