Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

Minden ötödik új lakáshiteles jövedelmének közel felét hiteltörlesztésre fordítja. Vélhetően az alacsonyabb jövedelműek kényszerülnek jobban megterhelni a családi költségvetést, ami két negatív következménnyel jár: első, hogy csak hosszabb futamidejű és gyakran átárazódó hitelt tudnak felvenni, amiből következik a második, hogy nagyobb kamatkockázatot futnak. Mutatjuk, mire kell figyelni hitelfelvételkor, és adunk 10+1 tanácsot, hogyan csökkenthető a lakáshitel kamatkockázata!

Már több mint két éve él az adósságfék szabályozás, miszerint minden új hitel esetén meg kell vizsgálni, hogy az adós igazolt nettó jövedelmének mekkora hányadát fordítja hiteltörlesztésre. A jövedelemarányos törlesztő-részlet mutató 400 ezer forint alatti jövedelem esetén maximum 50 százalék, míg 400 ezer forint vagy afelett 60 százalék lehet.

Ennek megfelelően a 2016 első felében megkötött szerződések 98 százalék-a az 50 százalék alatti sávba tartozik 28 százalékos átlagérték mellett, azonban két vészjósló jel is kiolvasható az alábbi ábrából.

Az első, hogy 2015-höz képest az új hitelfelvevők jobban eladósodnak, mint korábban, illetve a második, hogy minden ötödik hitelfelvevő jövedelmének közel felét hiteltörlesztésre fordítja!

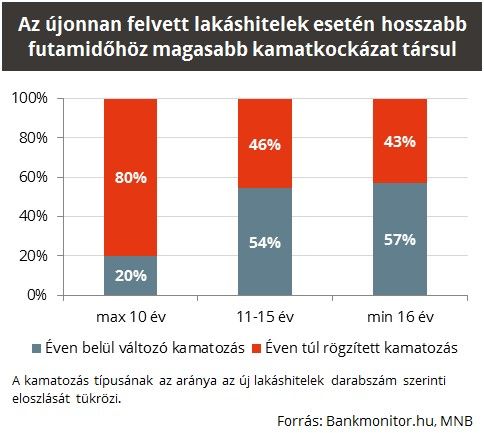

A problémát súlyosbítja, hogy míg a 10, vagy annál rövidebb futamidejű lakáshitelek esetén a döntő többség, ötből négy adós a kiszámíthatóbb, éven túli kamatrögzítést választja, addig a 10 évnél hosszabb törlesztési idővel bíró szerződések túlnyomó része gyakran változó, éven belüli kamatozású hitel.

Ennek legvalószínűbb magyarázata az, hogy a megcélzott hitelösszeg csak

úgy fér bele az alacsonyabb jövedelmű családok költségvetésébe, ha a törlesztő-részlet mérséklése érdekében nagyobb kockázatot vállalnak.

Ezért egyrészt az alacsonyabb kamatú, de éven belül akár többször átárazódó hitelt választanak, másrészt a hosszabb futamidejű hiteleket preferálják, mivel az is csökkenti a törlesztő-részlet nagyságát.

A rövid kamatperiódus és a hosszú futamidő kombinációja viszont szerencsétlen párosítás,

mivel mindkét tényező egyirányba hat, egymást erősítve növeli a hitel kamatkockázatát.

Az alábbi kalkulátor segítségére lesz, ha lakáshitelben gondolkozik!

Mit jelent mindez a gyakorlatban?

A legfrissebb adatok alapján használt lakás vásárlásra átlagosan 8 millió forint hitelt veszünk fel a bankoktól, ami az ingatlan árának rendszerint 55 százalékát teszi ki. Attól függően, hogy milyen időszakra rögzítjük a kamatot, illetve, hogy milyen hosszú futamidővel kalkulálunk,

a lakáshitel havi törlesztő-részlete 45 és 85 ezer forint között alakul.

Érdemes kiemelni, hogy 10 vagy 15 éves futamidő mellett az 5 évig fix kamatozású, illetve a teljes futamidőre rögzített kamatozású lakáshitel törlesztő-részletei között csak pár ezer forint a különbség, így szinte minden esetben jobb választásnak bizonyul a végig fix törlesztésű hitel.

Mennyivel nő meg a törlesztő-részlet, ha megemelkedik a kamat?

A példában szereplő legalacsonyabb törlesztő-részlet a leghosszabb 20 éves futamidő és a legrövidebb 3 hónapos kamatrögzítés keveréke, azzal a hátulütővel, hogy a kamatok változására ez a legérzékenyebb konstrukció.

A kamatérzékenység azt mutatja, hogy ha például 1 százalékkal megemelkedik a hitel kamata, akkor az mekkora törlesztő-részlet növekedést eredményez.

Értelemszerűen, amíg a végig fix kamatozás esetén nincs változás, addig a 3 havonta változó kamatozású hitel akár 9 százalékkal is megemelkedhet. Fontos megjegyezni, hogy kamatperiódustól függetlenül a hosszabb hátralévő futamidő nagyobb törlesztő-részlet emelkedéshez vezet.

Hogyan védekezhetünk a kamatemelkedéssel szemben?

Fogadja meg ezt a 10+1 jó tanácsot, hogy biztosra menjen lakáshitel felvételkor.

1. Hitelt csak akkor vegyünk fel, ha egy minimum 20-25 százalékos törlesztő-részlet emelkedés is gond nélkül kigazdálkodható a család számára!

2. Azt se feledjük, hogy végig fix törlesztés esetén sem vagyunk teljesen bebiztosítva, mert a háztartás jövedelme csökkenhet, ami indirekt kamatemelkedésnek felel meg.

3. Soha ne centizzük ki a családi költségvetést, mindig legyen legalább 3-6 havi költésnek megfelelő vésztartalék, ami fedezi a váratlan kiadásokat!

4. Ne csak a számlavezető bank ajánlatát hallgassuk meg! Számtalan esetben bebizonyosodott, hogy máshol kedvezőbb kondíciókkal vehetünk fel hitelt.

5. Csökkentsük a kamatkockázatot, ezért próbáljunk meg minél hosszabb időre rögzített kamatozású hitelt felvenni! Alig pár százalékos kamatemelkedésnél már ugyanott tartunk egy éven belül változó kamatozású hitellel, mintha hosszabb időre rögzítettük volna a törlesztő-részletet.

6. A kamatérzékenység mérséklésének másik módja, hogy rövidebb futamidőben gondolkodunk. 20 éves futamidő felett már nem csökken számottevően a törlesztő, azonban a teljes visszafizetés rohamosan emelkedik.

7. Az összes havi kiadáson felüli megtakarítás legjobb befejtetési módja a lakástakarék. A lakástakarékba befizetett összegre 30 százalék állami támogatás jár (maximum 72 ezer forint évente), amit legkorábban 4 év után a lakáshitel előtörlesztésére lehet felhasználni, ami automatikusan csökkenti a törlesztő-részlet.

8. Egyszeri bónusz, prémium legjobb felhasználási módja szintén az előtörlesztés. Az előtörlesztés 1,5-2 százalékos költséggel jár, amit bőven kompenzál az alacsonyabb törlesztő-részlet.

9. Egykeresős háztartás esetén javasolt külön életbiztosítás kötése, hiszen a kenyérkereső halála szinte megoldhatatlan helyzetbe sodorhatja a családot.

10. Átmeneti munkanélküliség vagy keresőképtelenség áthidalására jól jön egy hitelfedezeti biztosítás, ami pótolja a hiányzó havi törlesztő-részleteket, ha megszorulnánk.

+ 1. Használjon összehasonlító kalkulátort, ami sokat segít a megfelelő lakáshitel kiválasztásában!

origo.hu

Furcsa manipulációba kezdtek a baloldali közvélemény-kutatók

magyarnemzet.hu

Megérkeztek a helyszíni fotók a reggeli metrógázolásról

borsonline.hu

Most kaptuk a lesújtó hírt: meghalt a nemzet művésze

vg.hu

Videó: kétszer is landolt Magyarországon a világ legnagyobb repülőgépe – rejtélyes katonai szállítmányt hozhatott

ripost.hu

Sztárok bulizás közben - Galéria

hirtv.hu

Vadásznak a hadkötelesekre Kárpátalján + videó

magyarnemzet.hu

Rossi remek állásajánlatott kapott

nemzetisport.hu

„A futball kezd nagyon elpuhulni” – Kerkez a piros lapja után

jegkorongjatek.origo.hu

Játssz és nyerj páros belépőt a Magyarország-Kanada jégkorongmeccsre (hirdetés)

origo.hu

Irán bejelentést tett az atomfegyverekről

origo.hu

Megszólalt a Fradi hőse a drámai kupasiker után

origo.hu