Itt a teljes lista a szuperhitelről

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Június vége óta 4 hónapnak kellett eltelnie ahhoz, hogy a nagybankok közül mindenki előrukkoljon – és sikeresen pályázzon – a jegybank által is minősített fogyasztóbarát lakáshitellel, de a várakozás megérte.

A listára időrendben utolsóként a Budapest Bank érkezett meg, ami hivatalosan október 18-tól fogad be a szuperhitelként aposztrofált lakáshitelre igényléseket.

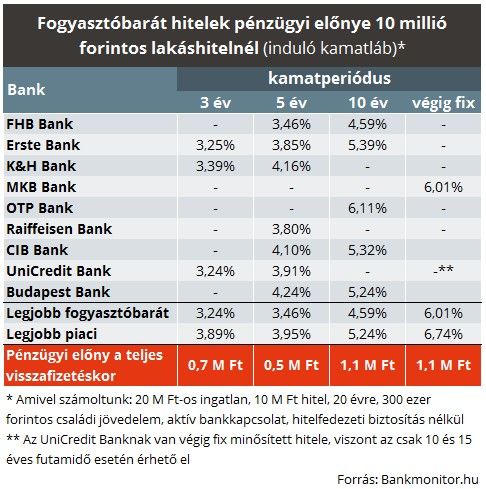

A Budapest Bank ott jelent meg a fogyasztóbarát lakáshitelével, ahol eddig is a legnagyobb verseny volt, méghozzá az 5 és 10 évre fix kamatú lakáshiteleknél. Ha a takarékszövetkezeteket nem számítjuk, akkor a 9 nagybank közül az 5 éves kamatrögzítésre 7 ad ajánlatot, míg a 10 évesre 5 darab.

A bank honlapján is elérhető hirdetmény alapján – amit egyébként a lakáshitel keresőbe mi is felvittünk – az található, hogy az induló kamat 5 évre fix kamatú hitelnél 4,24 százalék, míg 10 évre 5,24 százalék. A Bankmonitor hitel kalkulátora alapján ezekkel a kondíciókkal a fogyasztóbarát hitelek között 5 éves időtávon a lista végére, míg 10 évesnél a második legjobb helyre sikerült pozicionálni a hitelt.

300 ezer forintos jövedelem esetén a legolcsóbb fogyasztóbarát hitel 3,46 százalékos és 4,59 százalékos induló kamattal vihető el 5 és 10 éves kamatperiódussal. Megfigyelhető, hogy bármennyire is hasonlóak a minősítés feltételei, nagyon eltérőek tudnak lenni a kondíciók.

Az induló kamat 5 éves rögzítésnél 3,46-4,24 százalék, míg 10 évesnél 4,59-6,11 százalék között mozog, ami a havi törlesztőrészletben nagyon sokat jelent. Egy 10 milliós hitelnél, amit 20 évre vesznek fel, havi szinten 4000-8500 forintot lehet a jó választással nyerni.

Fontos tudni, hogy a Budapest Banknál meghatároztak egy minimum jövedelmet, ami szükséges a hiteligényléshez. Ezek szerint az igénylés előtti 3 hónapban a rendszeres jövedelemnek el kell érnie a nettó 250 ezer forintot. Adóstárs bevonása esetén természetesen összevontan érvényes a limit.

Mindez magával hozza azt is, hogy egy kisebb összegű hitelnél, ahol elég lenne 150 ezer forintos jövedelem is, megkíván a bank adóstársat. A többi bankhoz képest ez számít éles eltérésnek, hiszen a kalkulátor szerint 150 ezres jövedelem nem jelent gondot a hitel odaítélésénél, ha egyébként más kritériumokat teljesít az ember.

Azért is érdemes összehasonlítani a bankok ajánlatait, mert friss lakáshitel termékként lévén szó, a bankok egyedi akciókkal kedveskednek. Ilyen lehet maga a hiteligényléshez köthető költségek/díjak egy részének elengedése vagy csökkentése. A fenti összehasonlítást mi úgy néztük meg, hogy a jövedelem bankhoz irányítását elfogadottnak tekintettük, valamint az aktív számla- és bankkártya használatot, ezen felül azonban más kapcsolt termék nem volt előfeltétel.

Hasonlítsa össze az alábbi lakáshitel kalkulátorral a bankok ajánlatait.