100 ezret is spórolhat, ha nem zálogosítja el a lakást

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Előfordulnak olyan élethelyzetek, amikor olyan hitelre van szükség, aminél nem határozzák meg, hogy azt milyen célra használhatják fel. Kapásból két lehetőség is adódik, mégpedig a szabad felhasználású jelzáloghitel és a személyi kölcsön.

Gyakorlatilag mindkettő az elképzeléseknek megfelelően bármire költhető

(például felújítás, utazás, autó, váratlan kiadás), de azért akadnak lényeges különbségek.

Tehát a személyi kölcsön jó megoldás lehet,

ha nincs ingatlanfedezet, vagy nem elfogadható a bank által, és jellemzően kisebb összegekre van szükség.

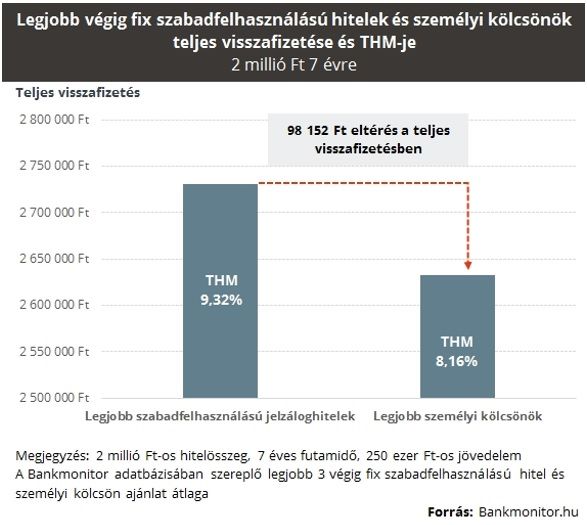

Persze az említett jellemzőkön kívül nagyban meghatározzák a választást a hitelek kondíciói is. 2 millió forintos hiteligény és 7 éves visszafizetés esetén is megnéztük, hogy az aktuális banki ajánlatok alapján mire lehet számítani.

Az összehasonlításban azokat a szabad felhasználású hiteleket néztük meg, ahol a futamidő alatt végig fix a törlesztés, vagyis 7 évig ugyanannyi hitelkiadás merül fel.

Ez azért fontos, mert így az emelkedő kamatok sem zavarnak be a képbe, és nem száll el a hiteltörlesztő időközben, vagyis biztonságosabb, mint egy rövid kamatperiódusú hitel.

A személyi kölcsön ajánlatok döntő többsége alapból ilyen, így itt a kamatkockázatot eleve kizárjuk.

Az adatbázisunk szerint most a legjobb, ugyanúgy végig fix személyi kölcsönök alacsonyabb törlesztővel megkaphatók, mint a szabad felhasználású hitelek.

A példánkban a havi kiadás 31,3 ezer forint a személyi kölcsönnél, míg 32,5 ezer forint a szabad felhasználású hitelnél. Ez a látszólag jelentéktelen 1200 forintos eltérés

a teljes visszafizetésben már 100 ezer forintos pénzügyi előnyt jelent

a személyi kölcsön javára.

Néhány évvel ezelőtt még biztos alulmaradt volna a személyi kölcsön, de az alacsony kamatoknak köszönhetően oda jutottunk, hogy ez is a látóterünkbe kerülhet.

Az induló költségeket is érdemes szem előtt tartani, ami a jelzáloghiteleknél magasabbnak bizonyulnak.

Átlagos esetben összesen körülbelül 80-90 ezer forintot tesznek ki az induló díjak, amibe benne van az értékbecslés, a tulajdoni lap, a jelzálog bejegyzés, és a közjegyzői díj is.

Ez esetben sem árt azonban résen lenni és érdeklődni, hiszen vannak olyan banki akciók, amelynek keretében elengedik, vagy visszatérítik a közjegyzői díjat is.

A személyi kölcsönöknél az induló költség jellemzően 20 ezer forint (szerződéskötési díj), de ezt már a THM is tartalmazza, és ezen kívül nem merül fel más kiadás az indulásnál.

Ez nem azt jelenti, hogy minden esetben a személyi kölcsön lenne a jobb, de kisebb, 1-2 millió forintos összegek esetében a személyi kölcsön felé billen a mérleg nyelve.

Nagyobb összegnél már például az is gondot okoz, hogy

átlagosan a jövedelem 6-9-szeresét hagyják jóvá.

Szabad felhasználású hitelnél és a jövedelmed mellett a felajánlott ingatlan értéke is számít, így jó eséllyel lehet nagyobb hitelösszegre is számítani.

Keressen rá a legjobb személyi kölcsön ajánlatokra a következő kalkulátor segítségével!