Milliókat fizetünk a banknak hitelesként, de pontosan mire is?

Illusztráció

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Sokat beszélünk arról, hogy mennyire népszerűek manapság a jelzáloghitelek, viszont arról sokkal kevesebb szó esik, hogy

hogyan és miért is fizetünk akkora kamatot, amekkorát.

Sajnos még most is sokszor keverednek a fejekben a fogalmak, ezért úgy döntöttünk, hogy röviden összefoglaljuk, mit is kell tudni a témában. Ez alapján remélhetőleg biztosabb háttér mellett hozhatjuk meg az akár több évtizedre szóló döntésünket a hitelfelvételnél.

Először is, tisztában kell lennünk, valahonnan a banknak is szüksége van forrásra, hogy azt kihelyezhesse hitelként. Logikus lépés a bank részéről a nála elhelyezett betéteket kihitelezni, viszont rögtön adódik a probléma, mert egyrészt a betétért vagy egyéb külső banki hitelért neki is fizetnie kell, másrészt a betétek néhány havonta lejárnak, míg egy lakáshitellel a bank több évtizedre kötelezi el magát.

Első körben tehát

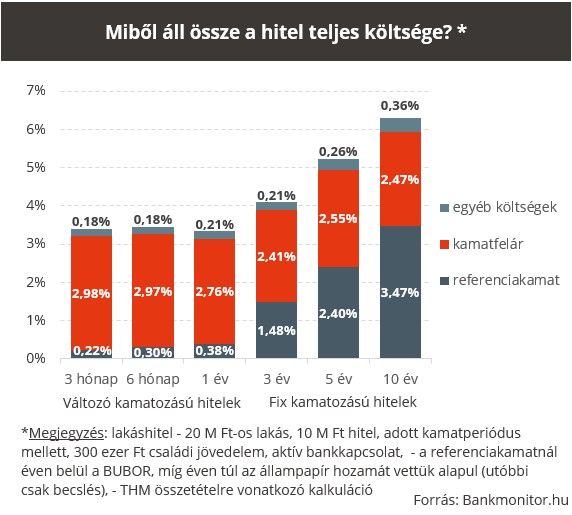

a forrásköltséget kell vennünk, aminek a mértéke a gyorsan átárazódó (éven belüli kamatperiódusú) hiteleknél most 0,2-0,4% között vannak.

Ez hihetetlenül alacsony érték, és megérzésünk szerint a következő években ennél jóval nagyobbat fogunk látni, mert a jegybanki alapkamat is 0,9 százalékon van, és az infláció a 3 százalékot is hamarosan meghaladja.

A forrásköltség mellett a kamatfelárat kell vennünk, ha meg akarjuk határozni a hitelkamat mértékét.

A legolcsóbb kamatozású lakáshiteleknél maradva, , a hitelkamat 3,1-3,3 százalék között található átlagosan az adatbázisunk szerint. Így adódik a kamatfelár, melynek mértéke 2,8-3 százalék, vagyis a kamatfelár tizede a forrásköltség, ami egészen abszurd helyzet a gazdaságban.

A kamatfelár több részből tevődik össze, azonban ennek konkrét számszerűsítése nagyon nehéz dolog, nem mellesleg bankonként is komoly eltérések vannak. Egyfelől, mivel a legnagyobb bevételi forrása a bankoknak a kamatbevétel, ezért a kamatfelár egy részének fedezetet kell nyújtania a bank normál működésére (például bankfiókok fenntartására). Itt azonban lenne tér a jegybank szerint a spórolásra, hiszen a működési költségek magasak sok esetben.

Másfelől, a bank a hitel árazásában azt is megjeleníti, hogy milyen kockázatai vannak a hitelezés során. Még a lehető legnagyobb figyelem és óvatosság mellett is adódik olyan helyzet, amikor az adós nem tud fizetni. Erre a banknak előre kell készülnie, és a múltbeli adatok alapján előre bevédi magát a kockázatok ellen.

Nálunk kifejezetten magas volt régiós szinten a nemfizetés kockázata,

így ez meg is látszódik a magasabb kamatfelárban.

Végül, de nem utolsó sorban

a bank is profitorientált intézmény, ahogy bármilyen más vállalat, így a profitot is beépíti a kalkulációjába.

Világos, hogy a bank sem tenne annyi energiát és erőfeszítést a hitelezésbe, ha ezt ingyen kellene csinálnia. A jegybank szerint ezen a téren is lenne mit javítani, például az alacsony hatékonysággal működő bankszektor és alacsony árverseny miatt magasabb profitmarzsot építhetnek be a hitelkamatba.

Az alábbi lakáshitel kalkulátorral gyorsan ellenőrizheti, melyek a legjobb lakáshitelek az igényeihez mérten!

A jelzáloghiteleket alapvetően két csoportba sorolhatjuk, ha a hitel kamatozásáról van szó.

A változó kamatozású hitelek azok, melyek esetében 3-6-12 havonta megváltozik a hitelkamat és így a törlesztőrészlet is.

A hitelszereződésben úgy találkozhatunk majd velük, hogy van referenciakamat, ami felett mi rögzített mértékű kamatfelárat fizetünk (például BUBOR + 3%-ot).

A referenciakamatnak számító BUBOR (Budapesti Bankközi Forint Hitelkamatláb) folyamatosan változik, ami azzal a következménnyel jár együtt, hogy a kamatperiódus (3-6-12 hónap) végén új kamatozása lesz a hitelünknek. Ez különösen akkor problémás, ha a kamatok emelkedésére számíthatunk, mert ekkor egyre növekszik a törlesztőrészlet, ami egy idő után akár nehéz helyzetbe is hozhatja a családi költségvetést.

Ráadásul, az elsőre mozdíthatatlannak tűnő felár sem állandó, viszont annyi védelmet élvezünk, hogy

a bank a jegybank honlapján közzétett kamatfelár-változtatási mutató alapján módosíthatja a felárat.

Hitele válogatja, de erre 3, 4 vagy 5 évente kerülhet sor. Egyszóval, lesz olyan eset, amikor két oldalról is megváltozik a hitelkamat, a jövőben várhatóan számunkra előnytelenül.

A referenciakamatra nekünk semmi ráhatásunk sincsen, az a BUBOR esetében attól függ, hogy éppen a bankok milyen feltételekkel adnak egymásnak hitelt a bankközi piacon. Jelenleg 3 hónapra 0,22% éves kamat mellett adnak hitelt, míg 5 évvel ezelőtt közel 8 százalékon. Az előbbi példánál maradva, míg most 3,22 százalékos hitelkamatot fizettetnének meg velünk, addig 5 éve ugyanilyen feltételek mellett közel két és félszeresét.

A másik csoportba a fix kamatozású hitelek tartoznak.

Ide azokat a hiteleket soroljuk, melyeknek igaz eltérő a kamatozása a hitel futamideje alatt (például a 20 éves időszak alatt), viszont meghatározott időszakig (3, 5 és 10 év) nem módosulhat a kamatozásuk. Nem véletlen, hogy ezek a hitelek nagyon népszerűek az ügyfelek körében, hiszen a kockázatok egy részét a bank állja helyettünk.

Ebben az esetben nincs referenciakamat, amihez képest változhatna a hitelkamatunk,

viszont van a jegybank által közzétett kamatváltoztatási mutató, ami szerint módosulni fog a hitel kamatozása.

Természetesen a nagyobb biztonság nincs ingyen, jelenleg magasabb hitelkamatot kell fizetni ezek után a hitelek után.

Összehasonlításul, míg a 6 havi kamatperiódusú lakáshitel átlagos kamata az adatbázisunk szerint 3,3% volt, addig az 5 éves kamatperiódusnál már 5 százalékot kell fizetnünk. Azt gondoljuk, hogy a különbség bőven belül van azon a kereten, ami megfizethető a biztonságért cserébe. Sőt, találhatunk ma már olyan lakáshitelt is, aminek a kamata a futamidő egésze alatt állandó. Ennek még magasabb a kamatozása, de amilyen hosszú időtávra tervezünk, ez is kifizetődő lehet kamatemelkedéskor.