Most ez a legnépszerűbb megtakarítás. Három forintból kettőt ide tesznek!

Small chest full of gold coins (savings).

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A jegybank közzétette a 2016 végére vonatkozó statisztikáit, melyekből megtudhatjuk, hogy a magyaroknak mekkora megtakarításuk volt összességében. Ha mindent beszámítunk, akkor december végén majdnem 45 ezer milliárd forintnyi pénzügyi vagyunk volt.

Amennyiben ezt leosztjuk, akkor egy felnőttnek átlagosan 7 millió forintos megtakarításának kellene lennie.

Az utóbbi öt évben elképesztő időszakot tudhattunk magunk mögött, éves átlagban 7 százalékkal nőtt a vagyonunk, ami jóval magasabb, mint ugyanezen időszak alatt az átlagos infláció, ami 1,5 százalék volt. Az átlag annyiban csalóka, hogy benne szerepelnek olyan tételek is, melyek túlmutatnak az átlagos megtakarításon, és nem tehetők könnyedén pénzzé, így például a vállalkozói vagyon vagy az egyéb követelések.

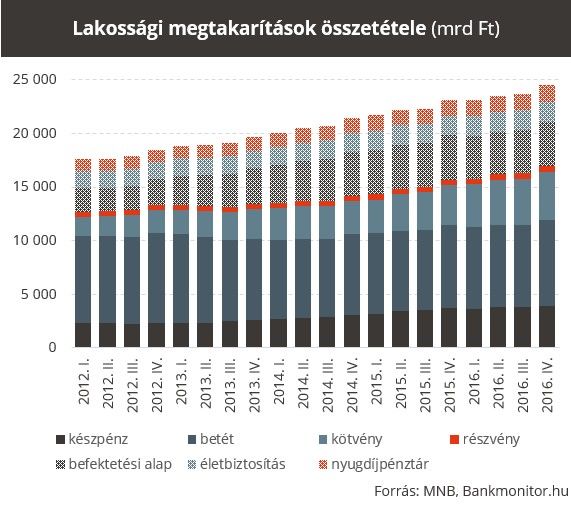

A lakosság széles körében elérhető megtakarítási termékeket (készpénz, betét, kötvény, befektetési alap, részvény, életbiztosítás, nyugdíjpénztár) nézve a közel 45 ezer milliárd forintos összeg 26 ezer milliárdra esik vissza. Míg az átlag 7 millióról 4,1 millióra csökken.

Nagyságát tekintve a legtöbb pénz továbbra is betétben található, a likvid megtakarítások 31 százaléka van ilyen helyen.

Sorrendben a második és harmadik helyen állnak a kötvények (17,4 százalékkal), valamint a befektetési alapok (15,6 százalékkal). Egészen elképesztő, hogy milyen utat futottak be a kötvények, a lakossági állampapírok térnyerésével összhangban messze a legnépszerűbb termékről van szó.

2009 végén mindössze 7 százalékos részesedést hasítottak ki maguknak a kötvények, míg most ennek majdnem a háromszorosát láthatjuk. A megtakarítások összességében növekedtek, viszont olyan nagy volt a kereslet az állampapírokra, hogy még növelni is tudták a részesedésüket az egyre növekvő megtakarítási tortából.

Kíváncsi, hogy melyik állampapír hozza most a legmagasabb hozamot? Ellenőrizze le az alábbi kalkulátorral!

Külön kiemelnénk, hogy a friss számok alapján nagy nyertes volt az utolsó negyedévben az önkéntes nyugdíjpénztár. Míg az életbiztosítások, ebben benne értve a nyugdíjbiztosításokat, az év utolsó három hónapjában 20 milliárd forintnyi új összeget tudtak felmutatni, addig a nyugdíjpénztárak 33,3 milliárd forintot.

A 2016-os évet egészében értékelve a legnagyobb vesztesek a befektetési alapok és a tőzsdei részvények voltak, ezen két kategóriában 142 és 58 milliárd forinttal több visszaváltás érkezett, mint vásárlás.

Nem meglepő módon az éllovasok a népszerűségi listán a kötvények vagyis a lakossági állampapírok voltak.

Míg megtakarításokban 1185 milliárd forintot helyezett el a lakosság, addig a kötvényekbe ebből 786 milliárd forint került. Másként fogalmazva minden 3 forintból 2 valamilyen állampapírban talált magának helyet.

A publikált adatokban arra is találhatunk bizonyítékot, hogy valóban megtörtént a fordulat a hitelezésben. Nagyon hosszú széria szakadt meg, hiszen

2016 júniusáig négy és fél év telt el úgy, hogy a lakosság rendre többet fizetett vissza, mint amennyi hitelt frissen felvett.

A tavalyi év második felében (és 2016-os évben összességében is) viszont már megindult nagyobb arányban a hitelek felvétele, amivel már a visszafizetések sem tudtak lépést tartani.

Ha hozzászámítjuk azt is, hogy miként változott a hitelek állománya, akkor azt vehetjük észre, hogy még mindig nekünk kedvezett a helyzet. A kamatok csökkenésének hatása az alacsonyabb törlesztőrészleteken keresztül javította a pozíciónkat,

egy év alatt a hitelek állománya 7274 milliárd forintról 7086 milliárdra esett vissza (2,6 százalékkal).

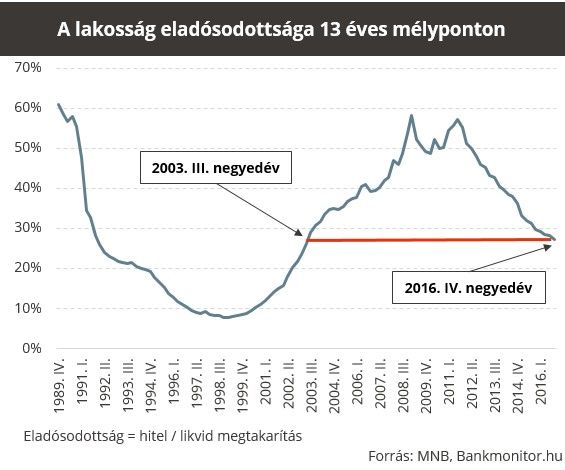

Rápillantva az eladósodottságra, szintén nagyon optimista kép rajzolódik ki. 2016 végén bő 13 éves mélyponton állt a háztartások eladósodottsága, utoljára ezeken a szinteken 2003-ban jártunk. A lakáshitelezés felfutása miatt viszont nem lennénk meglepődve, ha közel lenne a fordulat. Igaz, az év eleji esetleges béremelés tovább növelheti a megtakarítási képességet, de ha nagyobb elánnal kezd hitelfelvételbe a lakosság, akkor az az eladósodásra is nagy hatással lesz.