People pass a clothes store in Sydney on July 22, 2015. Australian consumer prices rose 0.7 percent in the three months to June official data showed but annual inflation was soft, giving the central bank leeway to lower interest rates. AFP PHOTO / Peter PARKS

Vágólapra másolva!

A fejlett piacokra visszatérnek az inflációs idők, bár Európában még jó darabig a jegybanki cél alatt marad a ráta. Mindazonáltal jó lesz figyelni, mert az amerikai bérinfláció, az emelkedő nyersanyagárak, a sokfelé laza fiskális politika, a szolgáltatások árának emelkedése, valamint a protekcionizmus külön-külön is felfelé tolja az inflációt – derül ki a Pioneer Investments elemzéséből.

Visszatérnek az inflatórikus idők a fejlett piacokra - véli Monica Defend a Pioneer Investments vezető elemzője. A deflációs félelmek, amelyek az elmúlt három évben uralták Japán és az eurózóna piacait, 2016 végén szertefoszlottak, ahogy az USA gazdaságával kapcsolatos pozitív kilátások előrevetítették a globális infláció feltámadását.

Az Egyesült Államokban az inflációs nyomás kifejezetten erősnek tűnik,

mivel a gazdaság pozitív ciklusára ráerősít az új elnök expanzív fiskális politikája. Ugyancsak jelentős inflációs nyomás tapasztalható az Egyesült Királyságban, ahol a nemzeti valuta brexit miatti gyengülése az importált javakon és szolgáltatásokon keresztül megjelenik az árakban. Az elemző szerint az eurózónában és Japánban a várható infláció messze nem éri el a jegybankok által kitűzött célt, de az inflációs fordulat azért jól tetten érhető.

„Mindent egybevetve úgy gondoljuk, hogy

a 80-as 90-es évek magas globális inflációval jellemezhető időszaka nem tér vissza,

mert a nagy pénzügyi válságból visszamaradt néhány infláció ellen ható tényező, de 2017 meghatározó lesz a következő időszak trendjeit illetően" – állítja Monica Defend, aki az alábbiakban kifejti, melyik az az 5 tényező, amely döntő befolyást gyakorolhat a globális inflációra.

Az amerikai munkaerőpiac túlfűtöttsége

A középtávú inflációs folyamtokra ható erők közül első helyen az erőteljesen kereslet vezérelt amerikai munkaerőpiacot kell kiemelni. A közgazdasági klasszikussá nemesedett Phillips-görbe tanúsága szerint, ahogy csökken a munkanélküliségi ráta, úgy nőnek a fizetések. Csakhogy

a munkanélküliségi ráta elmúlt két évben bekövetkezett igen gyors javulását az Egyesült Államokban a bérek növekedése elfelejtette lekövetni,

és csak a legutóbbi időkben jelentek meg a bérnyomásra utaló adatok a vállaltok fizetési listáiban.

A Pioneer elemzői szerint ami késik, nem múlik, a béroldali nyomás középtávon erősen jelen lesz az USA gazdaságában, mivel számos szektorban és egyes munkakörökben már most erőteljes munkaerőhiány bontakozik ki, amire ráerősít az új elnök által meghirdetett expanzív gazdaságpolitika.

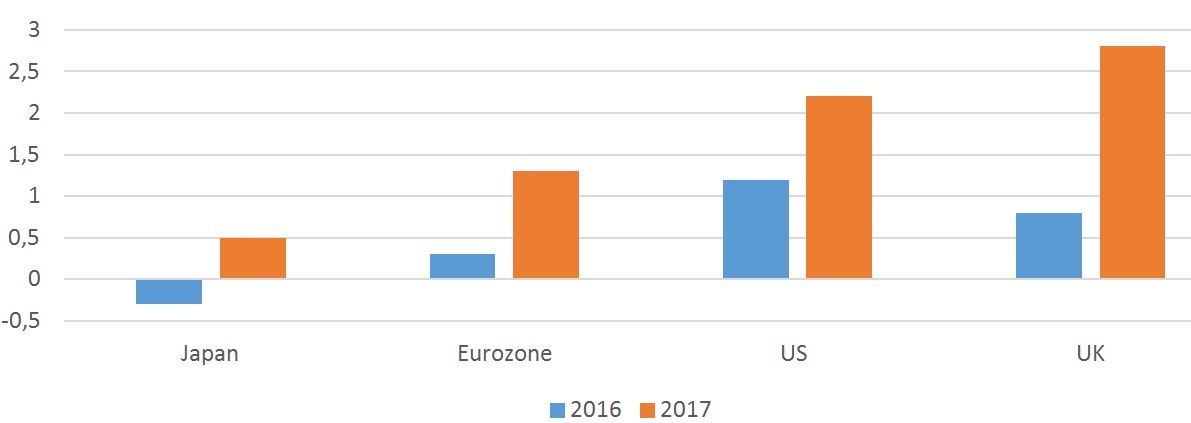

A Pioneer Investments inflációs prognózisa Forrás: Pioneer Investments

A munkaerő kínálat ezzel szemben nehezen alkalmazkodik a kihívásokhoz, mivel a háború után született „baby boom" generációk éppen most öregszenek ki a munkaerőpiacról, Trump bevándorlás ellenes politikája pedig megnehezíti a munkaerő külső pótlását.

„Mindezek nyomán azt mondhatjuk, hogy a bérinfláció alakulása meghatározó lesz a Fed által követett kamatpolitikát illetően" – hangsúlyozza Monica Defend, aki arra számít, hogy

a bérinfláció feltámadásával a Fed még óvatosabb lesz, hogy elkerülje a gazdaság túlfűtöttségét.

„És mivel nemcsak mi számítunk erre, hanem sokan mások is, ezért a piac hamarosan egy sokkal agresszívabb Fed politikát fog árazni a jelenleginél" – teszi hozzá az elemző.

Az emelkedő nyersanyag- és olajárak

Az olajárak elmúlt évben tapasztalt emelkedése a második meghatározó tényező az infláció szempontjából: az inflációs várakozások azokban a fejlett régiókban is emelkednek, ahol a gazdaság egészen más ciklusban jár, mint az Egyesült Államokban, azaz Európában és Japánban.

Nos, a Pioneer elemzői szerint

az olajárak 2017-ben sokat emelkedtek, és középtávon akár magasabb szintek is elképzelhetőek,

azonban az árak emelkedésének mindenképpen gátat szab az amerikai kitermelés, amelyben komoly kínálati potenciál rejlik.

Az amerikai termelés megállíthatja az olajár emelkedését Forrás: DreamsTime

Ami a többi nyersanyagot illeti, az árakat felfelé hajtja a stabilizálódó globális kereslet, illetve ha a kínai gazdaság folytatja lábadozását. Általában elmondható, hogy az olaj és fémek áremelkedése biztosan legyűri a mezőgazdasági termékeket, amit alátámaszt a feldolgozóipari beszerzési indexek szárnyalása. A termelői árak emelkedése széles körben tapasztalható lesz, és további nyomást gyakorol a fogyasztói inflációra. Egyes régiókban ez a mozgás még jobban érvényesül: Kínában a bekerülési költségek növekedése áremelésre kényszerítette a feldolgozókat, így az áremelkedés immár az egész ipart áthatja, és ez megjelenik az árakban is. Erősebben érvényesül a nyersanyag hatás az Egyesült Királyságban is, mert itt az árakat felfelé téríti el, hogy ezeket egy erősen gyengülő valutában fejezik- és fizetik ki.

Laza fiskális politika

A Pioneer elemzője szerint nem kétséges, hogy 2017-ben a monetáris élénkítés szerepét a fiskális élénkítés veszi át több fejlett régióban a rendelkezésre álló mozgástértől függően.

A legnagyobb fiskális élénkítés kétségtelenül az Egyesült Államokban várható.

A Donald Trump által kilátásba helyezett csomag egyaránt épít a kormányzati kiadásnövelésre (infrastrukturális beruházások), személyi és vállalati adócsökkentésre, valamint a vállalkozások életét megkönnyítő deregulációra. Ez utóbbi erős gazdasági ösztönző, felmérések szerint a vállalkozások a fölösleges állami szabályozásokat a második legfontosabb problémájuknak tartják a magas adók után.

A személyi jövedelemadó mérséklésével kapcsolatban az elemzés úgy véli, hogy egy nagyarányú csökkentés is hatástalan maradhat, ha zömmel olyan háztartásokat ér el, amelyek nem elköltik, hanem megtakarítják a náluk maradó jövedelmet, amely így nem multiplikálódik. Ám, ha mindezt olyan társasági adó kedvezményekkel ötvözik, amelyek ösztönzik a beruházásokat, akkor azt mondhatjuk, hogy

a csomag még ebben az évben 0,2-0,5 százalékot adhat hozzá a GDP-hez, amely így a potenciális GDP fölé emelkedhet,

ami további munkaerő keresletet és vele inflációs nyomást eredményez.

Donald Trump élénkítésére várnak a piacok Forrás: NICHOLAS KAMM/AFP/Getty Images

„A költségvetési kiadások növelésén keresztül megvalósuló fiskális élénkítésre lehet számítani Európában és Japánban is, de a stimulus ereje nem éri el az amerikai szintet„ - véli az elemző. Az óvatos kiadásnövelés Európában nem kizárólag a gazdaság élénkítését szolgálja, részben annak szól, hogy kihúzza a talajt a populista pártformációk alól. Japánban a fiskális fordulat már megtörtént, a legnagyobb hatású eleme kétségkívül az a 3 trilliárd jenes csomag volt, amely a vállalkozásélénkítést, az infrastruktúra fejlesztést, és a jóléti kiadásokat kombinálta.

A szolgáltató szektor inflációja

A szolgáltató szektor inflációja az egész válság alatt az egyetlen stabilan pozitív inflációs tényezőnek bizonyult Európában és az Egyesült Államokban is. Nem mellesleg ez az egyik legjobb indikátora a nemzetgazdaság állapotának, mivel viszonylag kevéssé kitett olyan külső hatásoknak, mint az energia- és nyersanyagárak.

A Pioneer elemzése szerint az Egyesült Államokban a szolgáltatásokon belül a lakhatási költségek és az egészségügyi kiadások húzták a leginkább felfelé a szektor árait, és ez feltehetően így is marad a következő években. A lakhatási költségek növekedését támogatják a kedvező hitelfeltételek és az a körülmény, hogy

rekord szintre emelkedett a szüleikkel lakó 25-34 éves fiatalok száma az utóbbi években, akik most készülnek belépni a piacra.

Ugyancsak átlag feletti áremelkedés valószínűsíthető az egészségügyben is, ahol (főleg demográfiai okok miatt) folyamatosan nő a kereslet az egészségügyi termékek és szolgáltatások iránt.

Globalizáció és visszarendeződés

A fejlett országokban 20 év masszív globalizációja erőteljesen rányomta a bélyegét az árak alakulására, mivel folyamatosan növelte az olcsón importált javak súlyát a fogyasztásban. A termelés kihelyezése nemcsak ezen a tényezőn keresztül fejtette ki inflációcsökkentő hatását, hanem úgy is, hogy csökkentette a belföldi munkaerő iránti keresletet, és gyengítette a szakszervezeteket alkupozícióját a bérek kialakításában, vagyis elejét vette a bérinflációnak.

Erősödnek a protekcionista hangok a globalizációval szemben Forrás: Jason Li/EyePress

„Úgy tűnik azonban, hogy a globalizáció térnyerésének vége, de legalábbis túl vagyunk a munka kihelyezésének csúcskorszakán" – állítja Monica Defend. Egyre erősödnek a protekcionista hangok szerte a világban. Különösen komolyan hangzik ez az Egyesült Államokban, ahol a Trump kampány vámok és más protekcionista eszközök bevezetését ígérte,

ami természetesen növeli az inflációs kockázatot.

Ugyanebbe az irányba hat a munkaerő szabad áramlásának korlátozása is, hiszen növeli a munkavállalók érdekérvényesítő képességét az USA-ban.

De nemcsak az Egyesült Államokban, hanem Európában is erősödnek a protekcionista hangok, elég csak a brexitre, vagy a populista pártok előretörésére gondolni. Ez ugyancsak gátat szab a további globalizációnak, és kiiktatja annak kedvező, infláció csökkentő hatását.