Komoly forgalomtól esik el az a bolt, ahol nem fogadnak el bankkártyát

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Magyarországon a Magyar Nemzeti Bank statisztikái szerint 2016 második negyedévében már 84 657 üzletben lehetett kártyával fizetni, ehhez ráadásul még hozzácsaphatjuk a közel 10 ezer internetes elfogadóhelyet és a több mint 2 ezer postai illetve telefonos elfogadóhelyet is.

Összességében közel 105 ezer POS-terminál üzemelt az országban az év közepén,

ráadásul ezek háromnegyede már az érintőkártyákat is el tudja fogadni.

Ahhoz, hogy megítéljük, hogy ez sok vagy kevés, érdemes a KSH belkereskedelmi statisztikáit is fellapozni. A statisztikai hivatal legfrissebb adatai 2015 végére vonatkoznak, ekkor valamivel több, mint 141 ezer kiskereskedelmi üzletről tudott Magyarországon a KSH - ugyanekkor a fizikai (tehát nem internetes vagy postai) bankkártya-elfogadóhelyek száma 83 ezer alatt volt.

Ez azt jelenti, hogy az üzletek több mint 40 százalékában egy forintot sem tudtak elkölteni azok, akik nem tartottak maguknál készpénzt

- ami azért beszédes szám. Vajon hány vállalkozás engedhetné meg magának, hogy tízből négy vevőjét már az ajtón se engedje be?

Az üzletek tulajdonosait jellemzően két dolog tarthatja vissza attól, hogy kártyaelfogadóhellyé váljanak. Az egyik az, hogy egyáltalán

nem szeretnék, ha a forgalmuk egy jelentős része megjelenne a bankszámlájukon vagy bármilyen kimutatásban

- a feketegazdaság nem véletlenül a készpénzt szereti, amiről nem nagyon tudni, honnan jött, hová megy és mennyi van belőle, vagy hogy mennyi járna belőle az államnak a jogszabályok szerint, adók és járulékok formájában. Ez a szempont a kormányzat gazdaságfehérítő intézkedéseinek köszönhetően szerencsére egyre inkább visszaszorulóban van: az online kasszák bevezetése (sőt: használatának kiterjesztése) és a hatékony ellenőrzések miatt egyre kevésbé maradhat talpon az, aki a bevétele eltitkolására alapozza üzleti modelljét.

A kártyás fizetés elterjedését akadályozó másik fő tényező az elfogadóhellyé válás költsége.

A rendszer bevezetése, a kártyaolvasó terminálok telepítése is pénzbe kerülhet, valamint a kártyatársaságok is jutalékot kérnek szolgáltatásaikért, lefölözve az üzletek forgalmát. Bár ez első ránézésre riasztónak hathat, érdemes azt is figyelembe venni, hogy a kártyás fizetési lehetőség biztosítása olyan vásárlókat is behozhat egy üzletbe, akik egyébként nem ott költöttek volna - magyarán jó esetben annak a többletforgalomnak egy részét kell "leadni", amely meg sem termelődött volna bankkártyás fizetés nélkül.

Amellett a nyilvánvaló tény mellett, hogy azokat is ki tudja szolgálni az üzlet, akik nem tudnak vagy nem akarnak készpénzzel fizetni, érdemes a statisztikára is figyelni: ez ugyanis azt mutatja, hogy a bankkártyás vásárlók többet és szívesebben költenek, mint azok, akik készpénzzel fizetnek.

Mind a telepítés, mind az üzemeltetés költségei több tényezőtől függnek. Nem mindegy, milyen eszközökre van szüksége egy cégnek –

vezetékes vagy mobil-vonalon kommunikáljon, esetleg az interneten; legyen hozzá hordozható vezeték nélküli egység vagy elég a kassza melletti terminál, legyen érintőképernyős vagy elég egy hagyományos nyomógombos készülék?

Egyáltalán hány készülékre van szükség az üzletmenet zökkenőmentes ellátásához? Számos kérdés felmerülhet a kiépítendő rendszerrel kapcsolatban, ami azonban a legjellemzőbb: a kereskedők nem vásárolják meg a drága készülékeket, hanem inkább bérlik azokat a szolgáltatóktól. Nem ritka, hogy a telepítést ingyen elvégzik, de érdemes lehet arra is figyelni, hogy a tanácsadás, helyszíni oktatás is bekerüljön az ingyenes „kezdőcsomagba".

A pénzintézetek, kártyaszolgáltatók eltérő összegeket számolnak fel az üzemeltetés során. A bérleti díj nullától pár ezer forintért terjedhet havonta, ehhez jöhet még egy minimális felügyeleti díj. Ami viszont mindig felmerül:

a kártyás tranzakciók összege után jutalékot vonnak le.

Ennek mértéke szintén nem egységes, egyedi szerződésben határozzák meg a felek, és nagyban függ a vállalkozás forgalmától – értelemszerűen egy több egységből álló étteremlánc alacsonyabb jutalékot fizethet, mint egy kisebb pékség. Jellemzően a bruttó forgalom 1-2 százaléka vándorol át a szolgáltatókhoz.

Ez az a pont, ahol sok kisebb üzlet úgy érzi, nem jön ki a matek: egy számítástechnikai szaküzlet, egy kis cukrászda vagy épp egy használt babaruhákat forgalmazó kisbolt olyan alacsony haszonkulccsal dolgozhat, hogy ebből már egy forintot sem tudnak átengedni egy harmadik félnek. Az is visszatarthatja a bevezetéstől a cégeket, hogy

napokba is telhet, amíg a kártyával kifizetett áruk, szolgáltatások ellenértékét jóváírják számlájukon

– ez pedig szélsőséges esetben okozhat likviditási vagy készletbeszerzési zavarokat.

A kártyás fizetés biztosításával járó előnyök azonban egyre több helyen fogják átírni a számításokat, ahogy a szolgáltatások költségeiben is tapasztalható némi csökkenés az idő elteltével. A készpénz kezelése is költséggel jár, ráadásul biztonsági kockázatokat is felvet, amivel persze kevésbé számolnak a cégek addig, amíg nem okoz forintokban mérhető kárt. Ami viszont biztos:

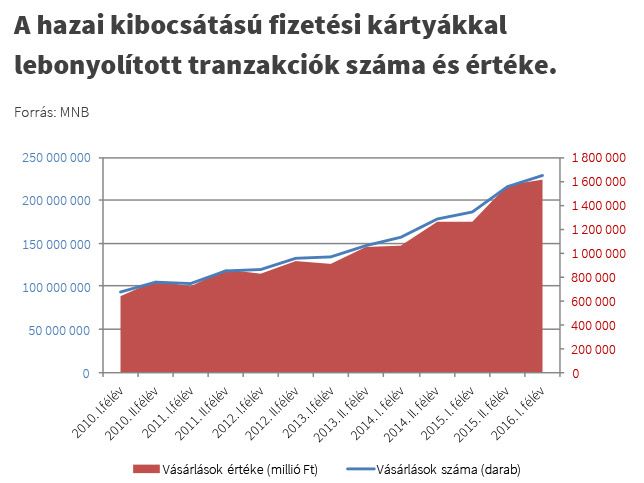

az MNB statisztikái szerint a kártyás fizetések száma és az így elköltött összeg hat év alatt két és félszeresére emelkedett

- 2016 első félévében már közel 230 millió alkalommal villantották a plasztikot a magyarok, 1 606 milliárd forintot költve el bankkártyával az üzletekben – már ahol erre volt lehetőségük.