Legnagyobb félelmünk a nyugdíj, pedig az orrunk előtt van a megoldás!

Zagyvaparti idősek otthona

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Sokszor azt gondoljuk, hogy a nálunk jóval fejlettebb országokban, a nagyobb jólét miatt, az emberek általánosságban kevesebbet aggódnak a pénzügyeik vagy jövőbeni megélhetésük miatt. A napokban azonban egy kutatásra bukkantunk, ami erre alaposan rácáfol.

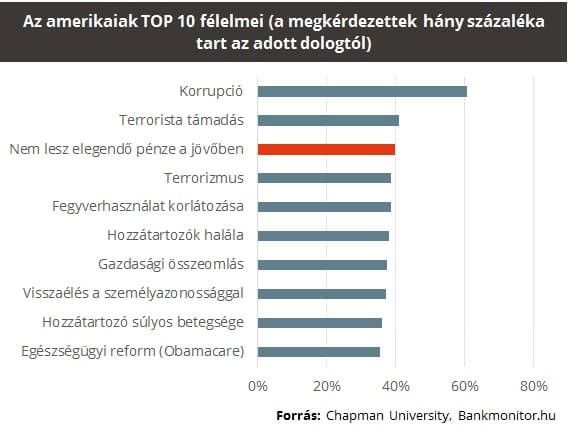

A kutatók az amerikai lakosság legnagyobb félelmeire kérdeztek rá, amiből az jött ki, hogy 3-ból 1 ember bizony retteg attól, hogy a jövőben kifut a pénzéből, és nem tud miből gondoskodni magáról. Úgy látszik, Amerikában sincs kolbászból a kerítés, legalábbis

sokaknak problémát okoz a nyugdíj- és az egészségügyi ellátás kigazdálkodása.

Ráadásul a tengerentúli országban a társadalombiztosítási rendszer is máshogy néz ki, mint például nálunk, ott a hangsúly sokkal inkább az öngondoskodáson van.

A megkérdezett amerikaiak 60 százaléka fél a kormányzattal kapcsolatos korrupciótól, de nagyon sokan tartanak a terrorizmustól vagy egy esetleges terrortámadástól, ami nem is meglepő a 2001-es amerikai események tükrében.

A virtuális világ térhódításával az emberek 37 százaléka az adataival való visszaéléstől is fél, de a fegyverhasználat korlátozása is a megkérdezettek 38 százalékát tölti el rémülettel.

Ugyanakkor az emberekben nagy félelmet kelt az USA-ban évek óta parázs vitát okozó egészségügyi reform

bevezetése is (ami sok millió biztosítatlan amerikainak nyújtana egészségügyi ellátást), aminek következményeit a legtöbb amerikai nem tudja felmérni.

A gazdasági jellegű félelmek is ott vannak az élvonalban, ugyanis az emberek 38 százaléka tart egy újabb gazdasági válságtól, majdnem 40 százalék pedig attól, hogy nem fog elegendő pénzzel rendelkezni a jövőben.

Kíváncsi mennyit kellene félretennie a nyugdíjaséveire? Az alábbi kalkulátor a segítségére lesz!

Minden bizonnyal a hazai lakosság körében is nagy félelmet kelt, hogy a jövőben milyen pénzösszegből gazdálkodhat, de legnagyobb bizonytalanságot mégis az időskori biztonság kérdése jelenti. Amint arra az OTP Öngondoskodási Index is rámutat, egyre jobban nő azok aránya, akiknek már van valamilyen megtakarításuk, sőt egyre többen tervezik, hogy valamilyen formában öngondoskodásra adják a fejüket.

A Tárki nemrég megjelent tanulmánya is a megtakarítók számának növekedéséről árulkodik,

ami a lakossági eladósodás csökkenésének is köszönhető.

Ami viszont lehangoló, hogy még ennek ellenére is igen kevesen takarékoskodnak a nyugdíjaséveikre, pedig több alternatíva is rendelkezésre áll az időskori megtakarításunk felhalmozására.

A legjobb megoldást az önkéntes nyugdíjpénztár kínálja számunkra, mivel egyszerűsége rendkívül vonzóvá teszi, emellett az sem elhanyagolható, hogy a 20 százalékos állami támogatás (évente maximum 150 ezer forint) is igen nagyot dobhat a befizetéseinken. Ráadásul még csak nagy összegekben sem kell gondolkodnunk,

5–10 ezer forintos havi megtakarítással is sokat tudunk időskori megélhetésünk érdekében tenni, ha időben kezdünk neki.

Az állami támogatást pedig még az év vége közeledtével is gond nélkül ki tudjuk aknázni, mivel a december végéig beérkező összegekre jár az állami adó-visszatérítés.

Viszont korántsem mindegy, mikor állunk neki a nyugdíjcélú megtakarításunknak. Általánosságban igaz, hogy minél korábban eszmélünk és kezdünk el takarékoskodni, annál kisebb összeg is elegendő egy szemmel látható nyugdíj-kiegészítéshez. Az eltelt idő és a kamatos kamat nagy segítségünkre van, hiszen lehetővé teszik a megtakarításunk meredek gyarapodását.

Példánkban kiszámoltunk mire számíthatnánk, ha 40 éven keresztül fizetünk önkéntes pénztárba havi 10 ezer forintot, és az egyszerűség kedvéért éves szinten 4,5 százalékos hozam üti a markunkat.

40 év múlva az egyenlegünk közel 15 millió forintra jönne ki,

és mindez úgy, hogy az általunk befizetett összeg 40 év elteltével 4,8 millióra rúg. Tehát befizetésünk hozama 7,8 milliót, míg az állami támogatás és hozama 2,6 millió forintot tesz hozzá a megtakarításunkhoz.

Ha már csak 20 évünk áll rendelkezésre,

még akkor is 4,4 millió gyűjthető össze havi 10 ezer forint befizetésével, a nagyobb különbség már a hozamok és az állami támogatás hozzájárulásában van.

Az általunk befizetett összeg ebben az esetben 2,4 millió forintra jön ki, míg a hozamunk 1,4 milliót, az állami támogatás pedig 750 ezer forintot tesz hozzá a végső egyenlegünkhöz.