A szomorú valóság: felkopik az álla nyugdíjban, ha nem lép azonnal

Zagyvaparti idősek otthona

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Tagadhatatlan, hogy időről időre előkerülnek a nyugdíjrendszert érintő kérdések. Sokszor hallhatjuk a környezetünkben, hogy mi lesz a nyugdíjjal, lesz-e egyáltalán, és meg lehet-e belőle majd élni. Pontos választ erre nagyon nehéz adni, azt viszont szeretnénk hangsúlyozni, hogy

állami nyugdíj mindenképpen lesz.

A rossz hír viszont az, hogy a

ma látott kezdőnyugdíjakat nem fogjuk viszontlátni, néhány évtizeden belül ugyanazért a nyugdíjért sokkal több erőfeszítést kell tennünk.

Nem véletlen, hogy nyugdíjszakértők is azt mondják, akár 45%-os csökkentésre is felkészülhetünk.

Hihetetlenül egyszerű ennek a magyarázata. Jelenleg

a nyugdíjat úgy tudja csak kifizetni az állam, hogy az éppen dolgozóktól elvon meghatározott összeget (a bér 34%-át).

Ha ez az átcsoportosítás nem lenne megoldható, akkor egyszerűen nem lenne fedezetük a nyugdíjaknak. Az adók és járulékok jelentős részét éppen ezért szedik be, hogy ne legyen súlyos hiány az államkasszában. Márpedig itt is azt a logikát érdemes követni, hogy amennyi bevételünk van, abból gazdálkodjunk.

Maga a rendszer még évszázadokig működne magától, ha jóval több befizető lenne tartósan, mint nyugdíjas.

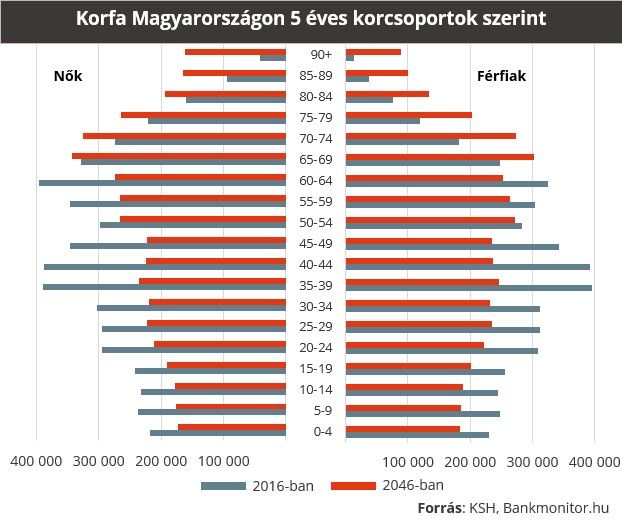

Az alacsony születésszám és az öregedő társadalom miatt viszont a következő évtizedekben növekszik a feszültség a nyugdíjrendszerben,

a 2030-as években pedig már nem lesz menekvés. A KSH adatai alapján, míg most 3,5 felnőtt lakosra jut egy nyugdíjas, addig 2040-ben már csak 2-nél áll majd a számláló, ez pedig édeskevés lesz, hogy fussa a maihoz hasonló nyugdíjakra.

Nagy segítséget jelenthet az alábbi nyugdíjkalkulátor!

Évtizedek óta tudjuk, mi lehetne a megoldás

Maga a felismerés nem ért mindenkit villámcsapásként, a közgazdászok régóta kongatták a vészharangokat, és a megoldási javaslatok már az 1990-es években megérkeztek. A Világbank javaslatai szerint kezdtük el többek között mi is kidolgozni az új rendszer alapjait, aminek a lényege az volt, hogy valahogyan az embereket is rá kell venni a nyugdíjcélú előtakarékosságra.

Egyik napról a másikra nem lehetett elzárni a pénzcsapokat, mert totális társadalmi ellenállást váltott volna ki. Idővel viszont kivitelezhető lett volna, hogy

az államra nehezedő nyomás csökkenjen, ezzel együtt pedig az egyén felelőssége növekedjen.

Egy hasonlattal élve, ha tudom, hogy nem lesz elég a megvásárolt kupon az étteremben, akkor viszek magammal még pénzt, hogy ne maradjak éhen. Így képzelhetjük el a nyugdíjrendszert is, van egy határ, amin felül az állam már nem tud mit tenni (sőt egyre szűkebbek a lehetőségek), ekkor pedig nekünk kell az ügy érdekében lépnünk.

Igen ám, de csak úgy nem lehet egy ilyen lélegzetvételű átállást elkezdeni. Kapóra jött viszont két ötlet: egyrészt az állam mondjon le a bevételeinek egy részéről, hogy azt külön számlán lehessen kamatoztatni (és vállalja be a rövid távú hiányt a hosszabb távú előnyökért cserébe), másrészt adjunk olyan mértékű adókedvezményt és feltételeket, ami az embereket is rábírja a takarékosságra.

A két elképzelés néhány év késéssel (1993-ban és 1997-ben) megvalósult nálunk, viszont a válság az egyiket szinte teljes egészében elmosta,

nagyobb taglétszámmal az önkéntes nyugdíjpénztárak maradtak meg.

Eltérő utakon, de ugyanaz volt a lényeg, legyen egy külön személyre szóló számlán elkülönítve a befizetés, amit profi szakemberek fektetnek be a minél jobb hozam reményében. Az ötlet abban a formájában zseniális volt, hogy a kezünkbe adta a sorsunk irányítását, és lehetővé tette, hogy függetlenítsük magunkat a magyar gazdasági és politikai kockázatoktól. Mindezt úgy, hogy a rászorulók kellő védelmet kapjanak időskorukban is.

A majdnem két évtizeddel ezelőtt indult elképzelés, miszerint több lábon álljunk, és a nyugdíjunk három helyről legyen biztosítva (állami nyugdíj, kötelező megtakarítás, önkéntes megtakarítás), a többség számára megdőlt. A két végletet az állami nyugdíj és az önkéntes megtakarítási lehetőségek jelentik, utóbbin belül is az önkéntes nyugdíjpénztárak azok, amelyek a legtöbb érdeklődő elvárásait teljesíteni tudják.

Csak néhány példa erre:

- kis összeggel is elkezdhető

- adókedvezmény társul hozzá (a befizetés 20%-a, maximum 150 000 forint évente)

- nem kell hozzá szakértelem, helyettem fektetik be a pénzemet

- versenyképes hozamok érhetők el, amelyek adómentesek

- a költségek sem tekinthetők magasnak

- kötöttségekkel nyugdíj előtt is hozzá lehet férni a megtakarításhoz

Mint a legtöbb esetben, az önkéntes pénztáraknál is kulcsfontosságú a bizalom kérdése. Számtalanszor találkozunk még most is azzal a téves vélekedéssel, miszerint a kötelező pénztárak sorsára juthatnak akár az önkéntes pénztárak is.

Ezt kategorikusan cáfolnánk.

Teljesen más a két helyzet, hiszen míg a kötelező pillérnél az állami bevételek egy részét választották le és különítették el egy számlára, addig az önkéntes pénztárak esetben a saját megkapott fizetésünket tesszük félre, ami védelmet élvez.

Összességében minden adott ahhoz, hogy a várt „nyugdíjkatasztrófára" felkészülhessünk. Nem érdemes habozni, mert minél később kezdjük el, annál nehezebb dolgunk lesz. Egy példán keresztül szemléltetve mindezt:

20 millió forintos megtakarítást a kalkulátorunk szerint 12 ezer forinttal is el lehet érni, ha 40 évünk van rá. Ellenben, ha csak 20 évünk, akkor már 42 ezer forintra lesz szükség.

Ne felejtsük el, hogy az idő nekünk dolgozik, minél tovább fialtatjuk a pénzünket, a hozamok annál többet adnak hozzá a befizetéseinkhez.