Állami milliók, amikért csak le kell hajolni

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

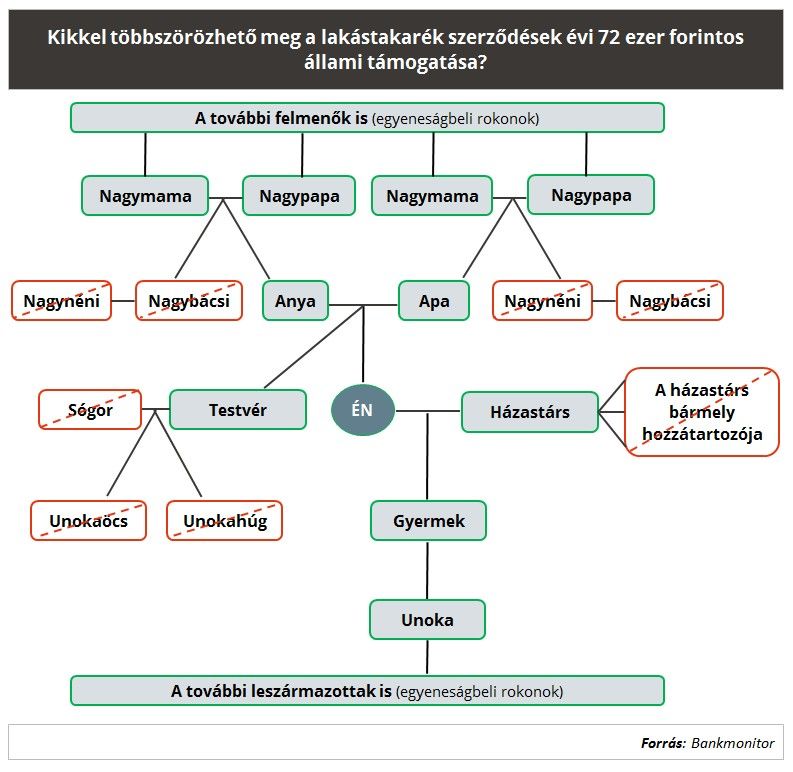

Egy rendszeres megtakarítási forma, amelynél havi vagy negyedéves befizetésekkel gyűjtünk a későbbi lakáscélra. Az állami támogatás mértéke 30 százalék az adott évben befizetett összegre, de legfeljebb 72 ezer forint egy szerződésre.

Családon belül viszont több szerződés is köthető, így megtöbbszörözhető az állami támogatás.

A 4-től 10 évig terjedő futamidő végén a megtakarítást lakásfelújításra, vásárlásra, beépített műszaki cikk, bútor vásárlására vagy lakáshitel törlesztésére használhatjuk.

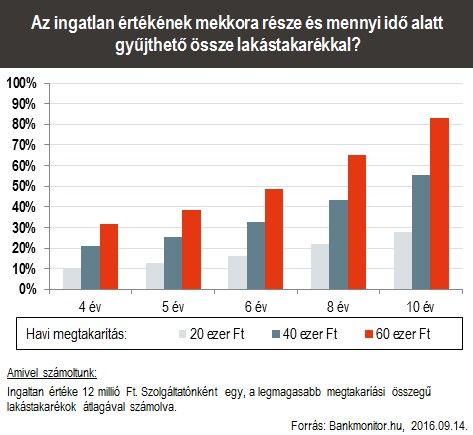

A legrövidebb megtakarítási idővel (4 év) és legmagasabb havi befizetéssel (20 ezer Ft) 10-12 százalékos éves hozamot lehet elérni, amely garantált, ráadásul kamatadó- és ehomentes, a befizetés biztonsága pedig 100 százalékos állami garanciával bír.

A fenti adottságok mellett jogosan merül fel a kérdés: ha havonta valaki több mint 20 ezer forintot tud megtakarítani, hogyan többszörözheti meg a szerződéseit? Azért sem mellékes ez a kérdés, mert ha képesek vagyunk több szerződést is kötni, akkor a hőn áhított ingatlanra az önerő sokkal gyorsabban összegyűlhet.

Vegyünk először csak két szerződést a családon belül és a maximális állami támogatást kihasználható 40 ezer forintos befizetést.

Már önmagában a megtakarítási összegből 6 év után egy 12 milliós lakás harmadára lesz fedezetünk,

és akkor még a felvehető hitelről nem is beszéltünk. 3 szerződéssel, 60 ezer forintos havi megtakarítással 6 év alatt a lakásérték fele már összegyűlt.

Ugyanaz a személy egyszerre csak egy lakástakarék-szerződésre kaphatja meg az állami támogatást.

Kivéve, ha nem magának köti a lakástakarékot, hanem megjelöl egy kedvezményezettet. Ugyanis az állami támogatást a lakástakarék kedvezményezettje kapja.

Viszont ha valaki köt egy szerződést, és nem jelöl meg rajta kedvezményezettet, akkor ő maga lesz az. Amennyiben önmagától eltérő személyt szeretne kedvezményezettnek megjelölni, megteheti már a szerződéskötéskor vagy a megtakarítási idő alatt bármikor.

Az alábbi kalkulátorral számszerűsíthető, hogy különböző befizetések esetén mekkora összeg áll rendelkezésre (állami támogatással és kamatokkal együtt) lakáscélra:

A kedvezményezettek csak a közeli hozzátartozók lehetnek.

Ha valaki köt például 3 szerződést, az egyiken nem jelöl meg kedvezményezettet, a másik kettőn pedig a két szülőt jelöli meg, akkor mindhárom szerződésre jár az állami támogatás,

és a végén az összes pénzt elkölthetik egyetlenegy lakásra!

A lakástakarék szerződője kötheti meg a szerződést, ő választhatja ki a megtakarítási idő hosszát és a havi befizetés összegét is. A lakástakarék nem vizsgálja, honnan érkeznek a befizetések, így tulajdonképpen bárki teljesítheti a vállalt havi megtakarítást.

A szerződő a megtakarítási idő alatt bármikor módosíthatja a szerződést (pl. futamidőt, havi befizetést, fizetési módot), akkor is, ha kedvezményezettet jelölt meg rajta. Maga a kedvezményezett személye is módosítható.

A kedvezményezett későbbi lakáscélja érdekében takarít meg a szerződő. Előbbi költheti el a végén az összegyűjtött pénzt saját lakására, vagy felajánlhatja azt bármelyik közeli hozzátartozójának, köztük tehát magának a szerződőnek is. Így lehetséges az, hogy

egy családban a magasabb állami támogatás érdekében több szerződést kötnek, majd a végén egyetlen lakásra költik a teljes összeget.

A lakástakarék szerződésben összegyűjtött pénz a futamidő végén fordítható új vagy használt lakás vásárlására, építkezésre, lakásfelújításra, beépített bútorok és műszaki cikkek vásárlására, illetve lakáshitel visszafizetésére.