Minden második magyar vállát hitel nyomja

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

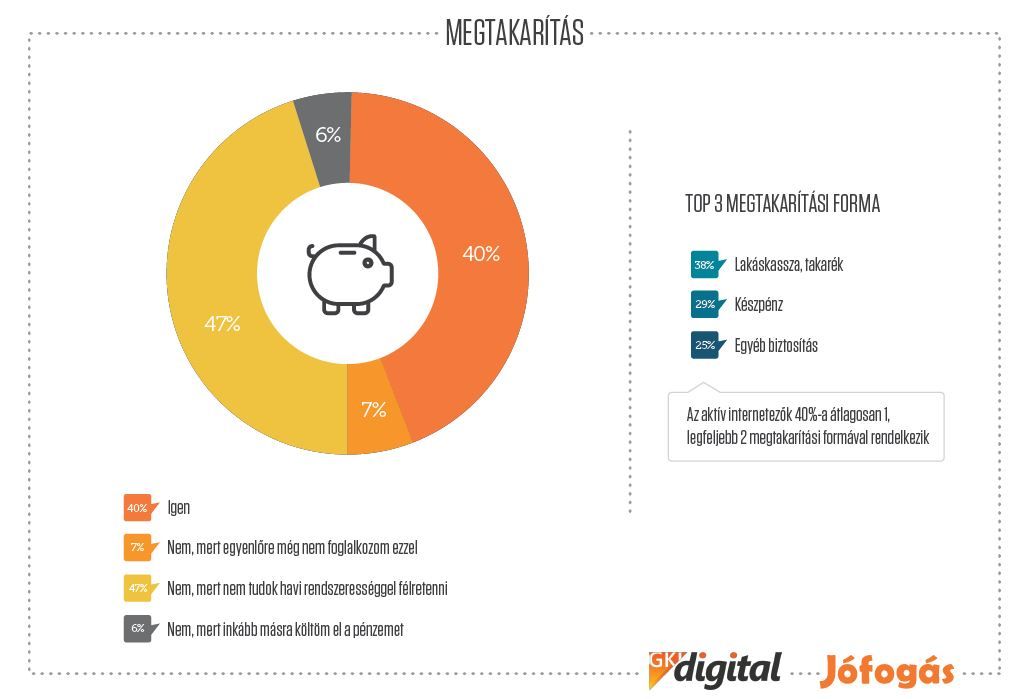

A magyar lakosság 45 százaléka törleszti hitelét, és noha tisztában vagyunk a takarékoskodás fontosságával, ezt éppen az adósságrendezés miatt nem tudjuk megtenni, derült ki a Jófogás és a GKI közös kutatásából, amely 10 ezer ember megkérdezésével vizsgálta a hazai társadalom aktuális pénzügyi helyzetét. A felmérésből kiderült az is, hogy

A Z generáció több mint 60 százaléka egyáltalán nem tájékozott a különféle banki termékek elérhetőségeit illetően, 16 százalékuk pedig mindössze a bankkártyával és online szolgáltatásokkal tudja összepárosítani ezt a fogalmat. Tekintettel fiatal életkorukra, ez még talán elfogadható is, ugyanakkor az Y- és a Babyboom generációknál is erősen hiányos banki ismeretek derültek ki – az ő esetükben ez az arány 35, illetve 28 százalék.

Ki melyik generációba tartozik?

› Babyboom korszak: 1940 és 1959 között született emberekA Z generáció mindössze negyede rendelkezik megtakarítással, jellemzően készpénzzel. A Y korcsoport 45 százaléka viszont már előtakarékoskodik, lakáskassza és lakástakarék formájában, a készpénz megtakarítás pedig további 35 százalékuknál jelentkezik. A megtakarítási formák szélesebb skálája (például biztosítások és betétek) csak az X generációtól felfelé figyelhetők meg, derült ki a felmérésből.

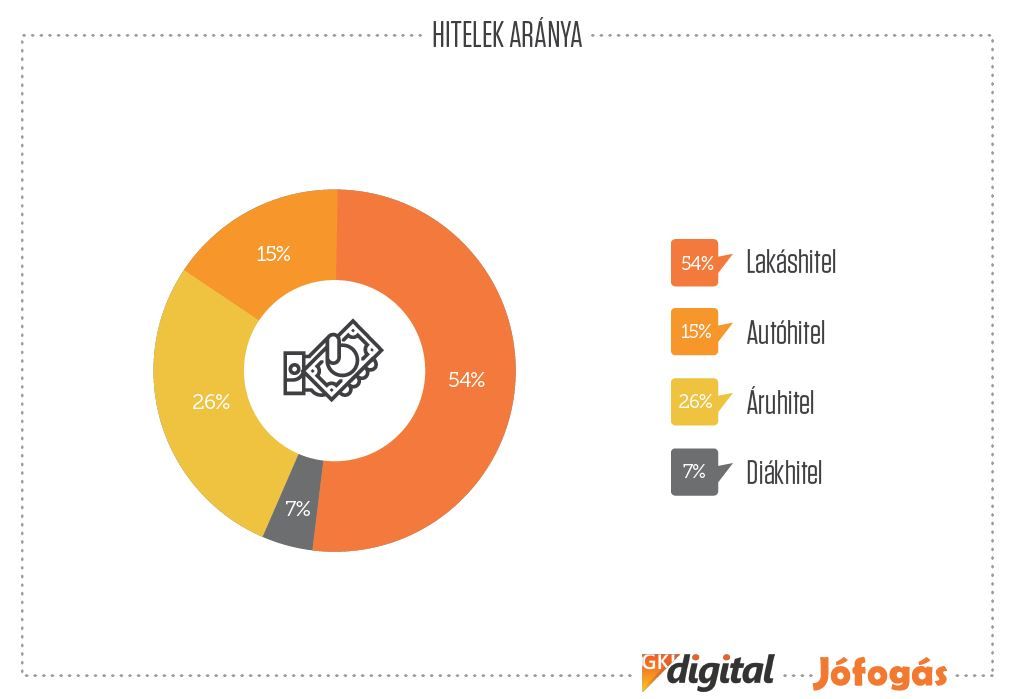

A legnagyobb hiteltörlesztés az X generációt jellemzi, több mint 60 százalékuk küzd havonta ilyen irányú kiadással. Az Y és a Babyboom nemzedék esetében ez az arány 40 százalékra csökken.

Mindhárom generációnál a lakáscélú hitelezés a legelterjedtebb,

de az Y generáció 20 százaléka törleszt diákhiteleket, nehezítve ezzel a lakáscélú kölcsönért való folyamodás lehetőségét, olvasható a felmérés eredményeit bemutató közleményben.

A lakáscélú kölcsönök után áruhitelekért folyamodunk a legtöbben, és csak ezután következik a gépjárműlízing.

„Kíváncsiak voltunk arra is, hogy az emberek nagyobb értékű online vásárlásaikat milyen forrásból finanszírozzák. Kiderült, a lakosság 61 százaléka erre a célra saját forrást használ, áruhitelt 9 százalék vesz fel, 12 százalék pedig a kettőt kombinálja. A maradék 18 százalék alternatív forrást használ, azaz inkább személyi kölcsön lehetőségével él, vagy például a családja segíti a vásárlásban” – idézi a közlemény Palocsay Gézát, a Jófogás ügyvezetőjét.