Budapest, 2015. május 9.

Számológép, bankkártyák és bankjegyek a gazdasági, pénzügyi események, hírek illusztrálására.

MTVA/Bizományosi: Faluldi Imre

***************************

Kedves Felhasználó!

Az Ön által most kiválasztott fénykép nem képezi az MTI fotókiadásának, valamint az MTVA fotóarchívumának szerves részét. A kép tartalmáért és a szövegért a fotó készítője vállalja a felelősséget.

Vágólapra másolva!

A 2017-es év már a sarkon ólálkodik, de még mindig maradt idő rendezni az év végi pénzügyeket. Helyet találhatunk az év végi bónusznak, jutalomnak, és az adóoptimalizálás által közel 300 ezer forintot tehetünk zsebre. Megmutatjuk, mit ne felejtsen el az év évégén!

Első teendő: nézzük meg a lejárt, illetve friss pénzek elhelyezését

Amennyiben rendelkezik szabad pénzel, első körben érdemes azzal kezdeni valamit. Év vége felé megugrik a tartós befektetési számlák (TBSZ) nyitása, de ilyenkor érkezik a legtöbb pénz a nyugdíjcélú megtakarításokon belül az önkéntes nyugdíjpénztári számlákra is. De sokan ilyenkor vesznek a gyermeküknek Babakötvényt is. Nézzük sorra a lehetőségeket!

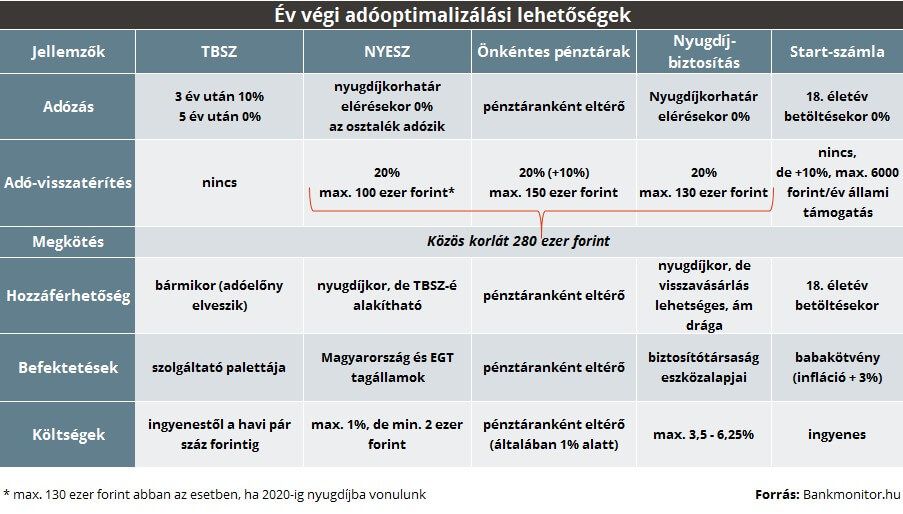

TBSZ

A tartós befektetési számla vagy egy betétlekötési, vagy egy értékpapír számla (kettő közötti átjárás nélkül). Mindkettő egy úgynevezett gyűjtőévvel indul (ami december 31-ig tart), amíg lehetséges befizetni a számlára. A következő évben (jelen esetben 2017-ben) elindul a számla 3, illetve 5 éves lekötési időtartama. Amennyiben a futamidő végéig megtartjuk a számlát, akkor kamatadótól mentesen tudunk hozzáférni az ott elhelyezett pénzhez.

Ezért érdemes december vége előtt számlát nyitni,

hiszen így majdnem egy évvel rövidebb lehet a számla futamideje.

A betéti kamatok mérséklődésével a betétlekötési számla jelentősége folyamatosan csökken. Mára az új nyitások többsége értékpapírszámla, aminek a hozama az azon elhelyezett értékpapírok körétől függ. Ez lehet a tőke- és hozamgarantált állampapírtól kezdve a kockázatos részvényig bármi, amit az adott banknál lehet vásárolni.

Év végén nézzük meg mit tegyünk lejárt és friss pénzeinkkel Forrás: MTI/Faluldi Imre

Nyugdíj

Ebben az időszakban szokás a nyugdíjcélú megtakarításokat növelni. Ilyen a

• nyugdíj-előtakarékossági számla (röviden NYESZ), • nyugdíjbiztosítás és • az önkéntes nyugdíjpénztár (röviden ÖNYP).

Közösen ezen megtakarítások után 20%-ot (összesen 280 ezer forint értékű) adó-visszatérítést is érvényesíthetünk, ha még ebben az adóévben befizetünk a számlánkra. Az adókedvezményhez pozitív SZJA egyenlegre van szükségünk, azaz csak a fizetendő adónk ereéig jár a visszatérítés.

NYESZ

NYESZ számla hasonlóan a TBSZ-hez egy értékpapírszámla. Hozama rajtunk áll, futamideje egyenlő a nyugdíjba vonulásunk idejével. Ez az egyik legolcsóbb nyugdíjcélú megtakarítás. Itt a 20%-os adójóváírás mértékének maximuma 100 ezer forint. - nyugdíjbiztosítás Egy befektetéssel kombinált életbiztosítás, aminél találhatunk jobb megoldást. Mindeközben erre is jár az adójóváírás, méghozzá itt maximum 130 ezer forint értékben.

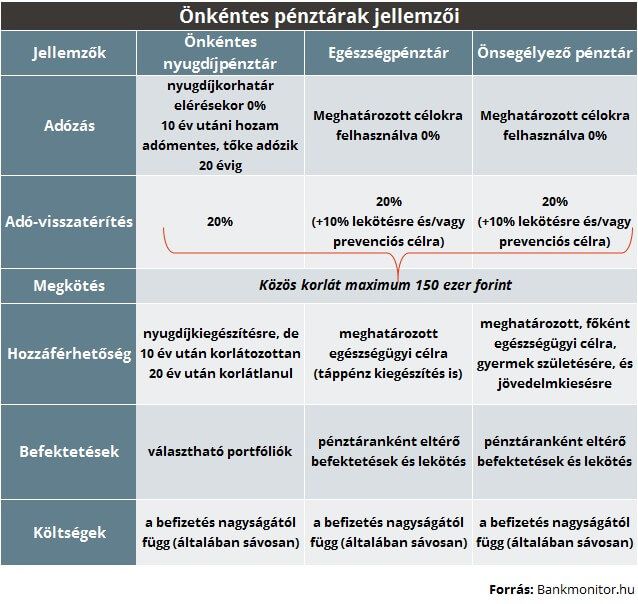

ÖNYP

A nyugdíjcélú megtakarítások közül Bankmonitor.hu szerint ez a legmegfelelőbb az átlagember számára. Egyszerűen csak be kell fizetni a pénztárba és máris befektetésre kerül az összeg. Ezzel 150 ezer forintnyi adójóváírást lehet érvényesíteni. Itt viszont vigyázni kell, mert közös a korlát az önkéntes pénztárok között. Azaz önsegélyező pénztári befizetéssel, vagy egészségpénztári számlánkra való befizetéssel is el tudjuk használni ezt a közös korlátot.

Kíváncsi vagy mennyit kell félretennie, hogy megfelelő módon egészítse ki a nyugdíját? Az alábbi kalkulátorral könnyen kiszámolhatja!

Babakötvény

Gyermekeink, unokáink részére is gyűjthetünk pénzt Babakötvényben, amit Államkincstárban vezetett Start-számlára való befizetéssel növelhetünk. Minden befizetés után 10%-ot írnak pluszban jóvá éves szinten, maximum 6 ezer forint értékben. Szerencsére ez állami támogatás formájában érkezik, így nincs szükség hozzá jövedelemadó befizetéshez sem.

A meglévő befektetések átrendezése

Év végén érdemes áttekinteni az összes meglévő befektetéseinket. Megnézni a teljesítményüket, dönteni lecserélésükről, átrendezésükről.

A nem használt számlákat érdemes bezárni,

míg azokkal a befektetésekkel, amiket szeretnénk megtartani, de veszteségesek, szintén érdemes valamit kezdeni.

Amennyiben ellenőrzött tőkepiaci ügyeletek közé tartoznak (legfőbbként részvény), és erre az évre pozitív az árfolyamnyereségre vonatkozó adóalapunk, akkor ajánlatos lehet úgynevezett átkötést megejtenünk még az év vége előtt. Ilyenkor ugyanazért az árét eladjuk és meg is vesszük a veszteséges befektetésünk. Az így realizált veszteség kompenzálhatjuk a nyereséges ügyleteink adóvonzatát, és adót optimalizálhatunk. És ez mikor éri meg? Kérdezze meg privátbankárát, vagy brókerét. Nekik tudniuk kell a választ!

Vagyonosoknak +1 százalék

Végül, de nem utolsó sorban, akik nagyobb összeggel rendelkeznek, és abszolút hozamú alapokba szeretnének fektetni, azok számára van egy különleges akció, ami még elérhető. Az Aegon Alapkezelő azt vállalja, hogy bármennyit is érjenek el az online számlát nyitó ügyfelek a befektetéseiken, az alapkezelő +1%-ot jóváír a számlájukon. Ehhez 2017-ban átlagosan legalább 10 millió forintot kell befektetési alapban tartaniuk. Azaz 10 millió forinttal számolva 100 ezer forint bónuszhozamot tehetnek zsebre ingyen.

Ne maradjon le az ORIGO cikkeiről, iratkozzon fel hírlevelünkre!