Az eurót pofozhatja a Valutaalap döntése

A Chinese clerk shows new-version RMB (renminbi) 100-yuan banknotes at a bank in Qionghai city, south China's Hainan province, 1 December 2015.

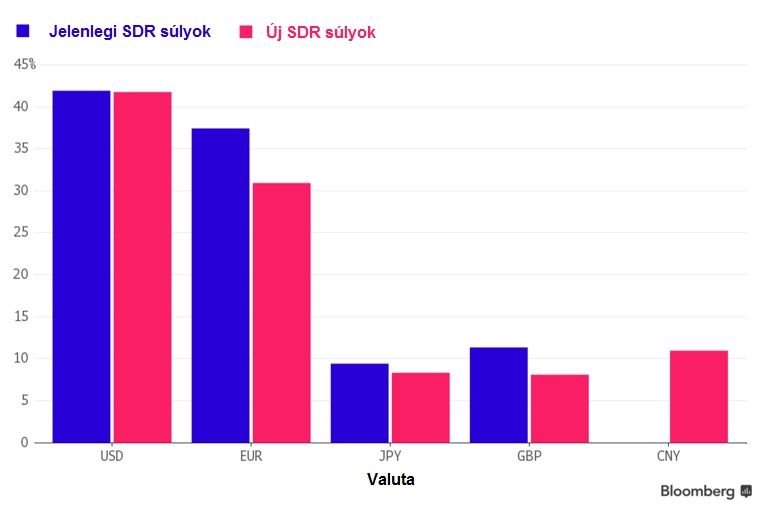

The International Monetary Fund admitted China's yuan into its elite reserve currency basket on Monday (30 November 2015), recognizing the ascendance of the country in the global economy. The yuan will join the US dollar, euro, Japanese yen and British pound in 2016 in the basket of currencies the IMF uses as an international reserve asset. IMF Managing Director Christine Lagarde called the decision "an important milestone in the integration of the Chinese economy into the global financial system."